YAMIKIN

INFORMATION BLOG

闇金情報ブログ

給料ファクタリング被害にご注意|闇金情報ブログ

投稿日:2019.03.15

最新更新日:2020.05.01

司法書士

給料ファクタリング被害にご注意

目次

?

令和2年3月5日付で給料ファクタリングは貸金業であるとの金融庁の公式見解が示されました。詳しくは「【金融庁見解】「給料ファクタリングは貸金業」無登録業者はヤミ金融」をご覧ください。

現金書留での返済を求められる事例が急増しています。

詳しくは,「現金書留での支払いを要求する給料ファクタリング業者に注意」をご覧ください。

司法書士の下東です。

給料ファクタリングなる手口が横行しています。

昨年から今年にかけて被害例が急増しており,対策の必要性を感じています。

そこで今回は,注意喚起のために給料ファクタリング会社の手口等についてご紹介します。

業者から勤務先に通知が届いた場合は,給料ファクタリングへの対処法をご覧ください。

ファクタリングとは

まず,ファクタリングとは何かについて触れておきます。 ファクタリングとは,中小企業などから売掛債権を買い取り,自己の危険負担で代金の回収を行う金融手法です。自己の危険負担とは,回収不能の場合のリスクは自分で負うという意味です。つまり,買い取った債権が回収不能になったとしても,ファクタリング会社は債権の売主に対して請求できません。 ファクタリングは,主に中小企業の資金調達の手段として広く利用されている適法なスキームです。しかし,その一方で,ファクタリングを偽装して実質的には貸金業を行う違法業者が多数存在しています。ファクタリングには,ヤミ金業者の隠れ蓑として機能しているという側面があるのです。 ファクタリングについて,金融庁では次のように注意喚起をしています。ファクタリングの偽装 「ファクタリング」と呼ばれる売掛債権の買い取りを装い、高額な手数料を差し引いた売掛債権の買い取り代金を支払う(貸し付ける)一方、同債権の売り主をして売掛債権を回収させた後、回収した売掛金を原資として返済させるもの。ファクタリング契約や売掛債権売買契約において、譲受人に償還請求権や買戻請求権が付いている場合、売掛先への通知や承諾の必要がない場合や、債権の売り主が譲受人から売掛債権を回収する業務の委託を受け譲受人に支払う仕組みとなっている場合は、ファクタリングを装ったヤミ金融の可能性がある。 違法な金融業者にご注意! 金融庁

ファクタリング会社の検挙事例

実際にファクタリングを装うヤミ金業者が検挙された事例もあります。 以下に一例を挙げておきます。ファクタリングを装ったヤミ金融業者等による出資法違反等事件 無登録貸金業者(32)らは、平成27 年8月から28 年11 月までの間、インターネット広告や名簿業者から購入した名簿を基に電話やファックスで勧誘する方法で顧客を募り、「ファクタリング」と称して顧客が保有する売掛債権の売買契約を装い、中小企業約660 社に対し、実質は、同債権を担保として法定利息の約4.2 倍から約48.9 倍で金銭を貸し付け、元利金約14 億6,000 万円を受領した。 29 年8月までに、5法人22 人を出資法違反(超高金利)等で検挙した(大阪)。 (警察庁生活安全局生活経済対策管理官作成平成2 9 年における生活経済事犯の検挙状況等についてから抜粋)※大阪府でも,公式サイト上で偽装ファクタリングについて注意喚起を行っています。 http://www.pref.osaka.lg.jp/kashikin/kashikin_riyousha/gisou_factoring.html いくら事前説明や契約書でファクタリングを謳っていたとしても,契約の法的性質はその実質をみて判断されます。売掛債権を担保としたり,利息の支払義務が生じるような契約は最早ファクタリングとはいえず,実質的には金銭消費貸借契約(お金の貸し借り)と評価されることになります。そして,貸金業の登録を受けていなかったり,出資法に定める上限金利を超える金利での貸付けを行っていれば,実態は「闇金」であるとして摘発されることになります。

給料ファクタリングの手口

給料ファクタリングとは,給料債権を売買の対象とするファクタリングとされています。サラリーマン等の給与所得者を対象に,給料日前に給料を買い取ることで即現金化するファクタリング手法との謳い文句で各給料ファクタリング業者は営業しています。 しかし,その実態は,上記検挙事例における偽装ファクタリングと何ら変わらず,売買対象が売掛債権から給料債権に変わったに過ぎません。 給料を売買というと全く新しい資金調達の方法かのようにも思えますが,給料ファクタリングの実態は単なる闇金に過ぎないのです。 給料債権の売買を装って,出資法や貸金業法を潜脱しようとする違法な手口であるといえます。 昨年ころから出始めてきた手口ですが,現在被害者が急増しており,警戒が必要です。給料ファクタリング会社の集客手法

違法な手口に騙されることのないように集客手法についても少し紹介しておきます。 給料ファクタリング会社は主にweb上で集客をしています。 その手法は,業者の運営するwebサイトに直接呼び込むものもあれば,紹介サイト(アフィリエイトサイト)で優良業者として紹介することで集客していることもあります。 そこでは,- 即日融資に代わる資金調達

- 審査が甘い

- 勤務先に知られずに利用できる

口コミは鵜呑みにするべきではない

最近は,「口コミで良い噂を聞いたので利用してしまいました」との相談も多くあります。 確認してみると,webサイト上には,給料ファクタリング会社の良い口コミが多数書き込まれています。 しかし,そのような口コミは自作自演やアフィリエイト業者が広告料欲しさに捏造したものである可能性が否めません。 紹介サイトや口コミの情報を信じて申し込みをするのは自重すべきでしょう。給料ファクタリングの金利

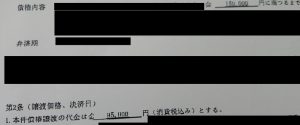

次に,給料ファクタリングの金利について明らかにしたいと思います。 給料ファクタリング会社は債権の買い取りが建前ですから,金利は取っていないと主張してきます。しかし,前述のとおりこの手口は金銭消費貸借契約とみることができますから,ここでは給料の額と買取金額の差額を金利とみて年利率を算出してみます。 給料ファクタリング会社が利用している契約書が手元にあるのでこれを元に計算します。 ある給料ファクタリング会社の契約書

ある給料ファクタリング会社の契約書真っ当な給料ファクタリング会社は存在するか

当事務所では平成31年10月現在10社程度の給料ファクタリング会社を確認していますが,その中に真っ当な営業をしていると考えられる会社は1社もありません。司法の判断が出ていないので会社名を挙げることは控えますが,給料ファクタリング業者としてよく目にする会社は,全て闇金と変わらないと考えてよいかと思います。 考えてみればこれは当然のことです。給料ファクタリングとは,出資法違反による摘発を免れるための脱法的手口に過ぎないため,このような手口を用いる業者が真っ当なわけはないのです。 中には,HPやブログ等に「闇金のせいで迷惑している」との趣旨の記載をして,あたかも自社は闇金と無関係な優良企業であるかのように装っている会社もあるのですが,近い将来に化けの皮が剥がれることでしょう。給料ファクタリングの被害例

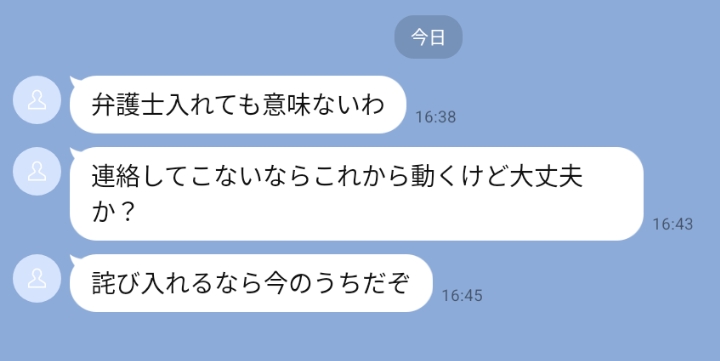

給料ファクタリング業者による激しい取立てや嫌がらせの被害例はここ数ヶ月で急増しています。 いくつか例を挙げます。- しつこく会社に電話をかけられてしまったことで会社に居づらくなってしまった

- 会社だけでなく,会社の取引先にまで嫌がらせめいた電話をかけられた

- 支払いに遅れたら深夜に自宅まで押し掛けられた

- 給料遅配のため支払が遅れると伝えたら詐欺罪にあたる・警察に訴えると恫喝された

- 「詐欺罪で訴える!」等と記載された張り紙を自宅にされた

- 返済が遅れると言ったら闇金を紹介され,闇金からの借り入れで返済するよう強要された

給料ファクタリングを利用してしまったら

既に給料ファクタリングを利用してしまっている場合,すぐに縁を切るための対策が必要です。一度でも給料ファクタリングを利用すると法外な手数料を取られることで生活費の不足を余儀なくされ,その結果すぐに再度利用する必要が生じるという悪循環に陥るからです。実際,被害者の多くは何ヶ月も継続利用しています。末期的な状況の方は,給料日にファクタリング会社に返済し,その翌日には翌月分の給料を担保に再借入れしているような始末です。 給料という生活のために必要不可欠なものを押さえられてしまっては生活の再建は望めません。また,給料ファクタリング会社のような違法業者と関わっていることが会社に知られれば,会社に居づらくなったり,昇進に影響したりするということもあり得ます。 給料ファクタリング会社を利用してしまっている方は,すぐにお近くの法律相談等を活用し,付き合いを断つ道を模索すべきです。 また,このような悪質手口を根絶するために,警察への被害相談も併せてご検討頂きたいと思います。まとめ

給料ファクタリングの実態は違法な闇金です。 給料ファクタリング会社が請求する手数料は,通常の闇金と同等な法外なものであり,このような違法業者との取引はリスクしかありません。 生活に困ってやむを得ず給料ファクタリングを利用したという被害例は多いですが,給料ファクタリングで生活の建て直しができたという例は1件もありません。 安易に手を出さず,生活に困った場合は債務整理等の手段で解決するようにしましょう。 また,既に利用してしまっている場合は,一人で悩まずに弁護士や司法書士に相談してください。悪質給料ファクタリング業者についての情報を集めています。

給料ファクタリング業者と取引中の方で,

・契約内容・メール・録音・被害状況等

について情報をご提供いただける方は,こちらからご連絡ください。

テーマ: