YAMIKIN

INFORMATION BLOG

闇金情報ブログ

先払い買取ヤミ金対策でみなし貸金業の立法を求める全国組織立ち上げへ

|闇金情報ブログ投稿日:2025.08.04

最新更新日:2025.08.04

ニュース・報道

先払い買取ヤミ金対策でみなし貸金業の立法を求める全国組織立ち上げへ

目次

みなし貸金業の立法を求める全国連絡会の立ち上げへ

先払い買取や現金化をうたって高額な返済を求める新手の闇金被害が深刻な問題になっていますが、その被害を防ごうと、大阪の弁護士らが法改正をもとめる全国組織を立ち上げるというニュースが報じられました。

報道によると概要は以下のとおりです。

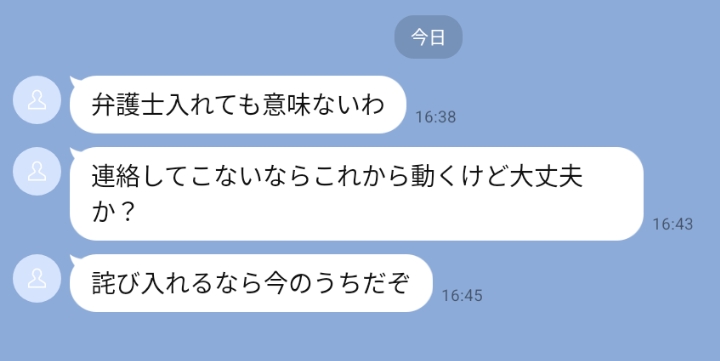

違約金の年利は最大700%…新手の“ヤミ金”規制に向け法改正を求める全国組織を立ち上げ

「買い取りや現金先払い」をうたって高額な違約金を求める新手の“ヤミ金”。その被害を防ごうと、大阪の弁護士らが法改正をもとめる全国組織を立ち上げました。

8月2日に設立したのは「みなし貸金業の立法を求める全国連絡会」です。この組織は、商品の買い取りをうたい高額の違約金を請求するいわゆる「先払い買い取り業者」などの規制を目指しています。

違約金の年利は最大で700%になることもあるということで、実質的に「ヤミ金」ではないかと指摘されていますが、明確に規制する法律はありません。

(前田勝範司法書士)「ヤミ金を警察が処罰しやすくなるような動き、そういったものに向けて今回の全国連絡会を結成できたらなと」

組織には全国の弁護士や司法書士など約200人が参加していて、今後、被害の相談会なども行っていくということです。

※出典:MBSニュース 2025/08/02 17:55配信より

猛威を振るう先払い買取現金化ヤミ金

先払い買取現金化や後払い現金化、違法ファクタリングなど、売買などを装って実質的に貸金業を営む闇金業者が近年深刻な問題になっています。

以前はこうした売買契約を装う違法な融資を行うのは主に事業者向けに比較的高額の融資を行う闇金業者が多く、一般消費者はいわゆる090金融やソフト闇金、インターネット掲示板やSNSで勧誘する個人融資をうたい比較的少額の融資を行う闇金による被害が多かったです。

しかし、2019年頃から給料ファクタリングと呼ばれる手口が流行し始め、以後も領収書買取、経費ファクタリング、後払い現金化、そして先払い買取現金化などと呼ばれる手口で、一般消費者向けに小口の融資を行うケースが急増しました。

当事務所の闇金対応でも、半数を超える事案がこうした先払い買取現金化などの被害であり、まさに猛威を振るっている状況が現在でも続いています。

これらはいずれも実質的に貸金業を営んでいるにもかかわらず、貸金業登録なく営業しています。いわば、売買を装うことで脱法行為を行っているということになります。

貸金業とは何を指す?

現在、貸金業に対する法規制はどのようになっているのでしょうか。一例として、貸金業法を見てみましょう。

貸金業法

🔵第2条 この法律において「貸金業」とは、金銭の貸付け又は金銭の貸借の媒介(手形の割引、売渡担保その他これらに類する方法によつてする金銭の交付又は当該方法によつてする金銭の授受の媒介を含む。以下これらを総称して単に「貸付け」という。)で業として行うものをいう。ただし、次に掲げるものを除く。

一 国又は地方公共団体が行うもの

二 貸付けを業として行うにつき他の法律に特別の規定のある者が行うもの

三 物品の売買、運送、保管又は売買の媒介を業とする者がその取引に付随して行うもの

四 事業者がその従業者に対して行うもの

五 前各号に掲げるもののほか、資金需要者等の利益を損なうおそれがないと認められる貸付けを行う者で政令で定めるものが行うもの2 この法律において「貸金業者」とは、次条第一項の登録を受けた者をいう。

🔵第3条 貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

貸金業法においては、「金銭の貸付け又は金銭の貸借の媒介で、業として行うもの」を「貸金業」と定義しています。「業として」とは、反復継続して行う意思をもって貸付けを行うことをいいます。

そして貸金業を営もうとする場合は都道府県知事等の登録を受けなければならず、この登録を受けた者を「貸金業者」と定義しています。

また、「金銭の貸付け」には「手形の割引、売渡担保その他これらに類する方法によつてする金銭の交付」を含むこととされています。

この「売渡担保」というのは大雑把に言うと、売買取引を用いて行われるお金の貸付け(と担保の設定)です。

すなわち、お金の貸付けの契約(金銭消費貸借契約)ではなく、売買契約など他の契約形式をとりながら実質的にお金を貸している場合を含むものとされています。

脱法的に貸金業を営む者はこうした規定によって貸金業に該当するとされ、ファクタリング業者や商品買取業者などが無登録営業の貸金業法違反として罰せられるケースが時折あります。

なお、出資法にも同様の文言がみられ、「手形の割引、売渡担保その他これらに類する方法によつてする金銭の交付又は授受は、金銭の貸付け又は金銭の貸借とみなす」ことで高金利等が処罰される規定が存在します(出資法7条)。

貸金業該当性の不明確さが問題

しかし、この条文の文言はやや曖昧なものであり、「手形の割引、売渡担保その他これらに類する方法」というのはどういったものを指すのか、という問題があります。要するに、貸金業に該当するかどうか不明確な点が問題です。

貸金業法や出資法違反のように刑罰が科せられる場合は特に、その法律の条文(構成要件)に当てはまるかどうか厳密な判断が必要といえます。なぜなら、過度に「貸金業」の幅を広げすぎると処罰される範囲が広がり過ぎ、職業選択の自由を奪うことになってしまうからです。

契約書を売買などの形式で作成していて、業者側がお金の貸付けではないと言い張る場合には、それが実質的にお金の貸付けに該当するものであるということを示すための様々な証拠を集め、これを立証する必要があります。

何でもかんでも「類する方法」とされて貸金業と認定されることで、容易に無登録営業として刑罰が科せられるわけにはいかないのです。

みなし貸金業立法の必要性

現在の貸金業法や出資法の運用においても、先払い買取現金化業者などが逮捕される事例がみられるものの、上記のように一定のハードルが存在するのが現実です。

そのために、業者の摘発に至るまでに時間がかかってしまい、その間に被害が拡大してしまうという状況になってしまいがちです。それどころか、一定数の被害者が発生しなければ実情が明らかにならず、多数の被害者が出てからようやく警察が摘発に乗り出すといったケースが少なくないので、どうしても対策が遅れてしまうのです。

要するに、こうした手口を直接取り締まる法律がないため、すぐに刑事事件化しづらいのです。

先払い買取現金化などの手口を直接的に取り締まることのできる法律があれば、警察なども迅速に摘発に乗り出すことができるでしょうし、事前の注意喚起にもなります。

また、HPなどで営業活動を始めて間もない段階で行政からの指導や処分、警察などによる捜査が行われることで、被害を未然に防ぐことも可能になるでしょう。

現在の問題点は、貸金業とみなす規定が極めて簡素で、どのような要素によって貸金業とみなすことができるかという点が明確化されていないという点にあると考えられます。

これが明確化されることによって貸金業に該当するか否かの判断が現在よりも容易になるでしょう。

したがって、みなし貸金業が立法化されると、脱法的な貸金業に対する取締りがスムーズになることが期待できます。

脱法的営業への取締りの難しさ

しかしながら、こうした違法業者の手口はとても巧妙で、新たな摘発事例や新たな法律ができてもそれを克服するような手口を思いつき、再び脱法的な活動を始めるということを繰り返してきた歴史があります。近年の危険ドラッグに関する法規制をめぐる問題でも似たような現象がみられました。

法律によって取り締まりの対象範囲を広げてゆくと、本来は害をもたらさないような取引にも処罰の網をかけることになってしまいかねません。私たちに害をもたらすような行為だけを取り締まる法律を作ることは極めて難しいのが現実です。

このように脱法的な営業に対する取締りは簡単な事ではありません。

この記事で提案されているみなし貸金業に関する法改正も、決して簡単な事ではなく当然ながら十分な議論が必要になるでしょうが、現在のような、被害者が多数に及んでからでないと対策が執られないという現状を見過ごすことはできません。

被害の実情や取り締まりの実態、そして違法業者の動向を踏まえた法改正が行われるよう、私たち専門家もしっかりと知恵を絞らなければなりませんし、様々な情報を発信してゆく必要があるように思います。

闇金かどうか分からない場合は司法書士などに相談を

なお、前述のように闇金と一見して分からないような業者はすぐに摘発に至らないケースが多いのが現実ですが、こうした怪しい取引を始めてしまっている場合は、弁護士や司法書士などに相談することで、個別にその違法性を判断してもらったうえで対応してもらえる可能性があります。

現に当事務所では先払い買取現金化や給料ファクタリングなどの手口の業者を当初より闇金と判断し、一切返済は行わないという方針で対応してきました。

業者を摘発するのは難しいとしても、個々の事案においては最もベストな形で解決をすることが期待できます。

ご自身で何かおかしいと感じる取引をしている場合は、まずは司法書士や弁護士に相談してみることをおすすめします。

テーマ: