YAMIKIN

INFORMATION BLOG

闇金情報ブログ

ネット掲示板で闇金を営む夫婦ら再逮捕(静岡県警)

|闇金情報ブログ投稿日:2026.03.05

最新更新日:2026.03.05

ニュース・報道

ネット掲示板で闇金を営む夫婦ら再逮捕(静岡県警)

インターネット掲示板などで集客し、闇金を営んだ夫婦ら3人が静岡県警によって再逮捕されたという報道がありました。以下、記事の一部を抜粋します。

法定限度の5倍以上の高利息か “ヤミ金”営む夫婦ら出資法違反で再逮捕 インターネット掲示板などで客募る=静岡県警

無許可で貸金業を営んでいた東京都内の夫婦ら3人が法律で定められた金利の5倍以上の利息を取っていたとして、警察に再逮捕されました。3人はインターネットの掲示板などで客を募っていました。

警察によりますと、3人は無許可で貸金業を営んでいた2024年2月から2026年1月にかけて、法律で定められた金利を超えた利息を受け取っていた疑いが持たれています。

引用元:TBS NEWS DIG 2026/3/4 15:45配信より抜粋

年利657%ほどの高金利ヤミ金—出資法違反で逮捕

容疑者らは、インターネット掲示板などで集客を行っていたということで、法定上限の6倍もの利息を要求していたとされています。

報道によると、1日あたり1.8%の利息を要求していたとされていて、これは年利に換算すると657%に相当します。

出資法に定められた上限は1日0.3%、年利109.5%ですから、その6倍も高い割合です。

📖出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)

(高金利の処罰)

第5条 金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の拘禁刑若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

2項 略

3項 前二項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息の契約をしたときは、十年以下の拘禁刑若しくは三千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

ちなみに、高金利の代名詞のように言われる「トイチ」つまり10日で1割の利息というのは、年利に換算すると365%ほどに相当します。

今回の件ではそのトイチの倍近くの利息を請求していたということですから、容疑者らがいかに暴利をむさぼっていたかが分かります。

悪質な犯罪行為であると言わざるを得ません。

個人間融資掲示板や個人融資SNSは違法金融だらけ

また、2024年2月から2026年1月にかけて3人は「無許可で貸金業を営んでいた」とも書かれています。

金銭の貸付けを業として行う場合は貸金業登録をしなければならず、無登録で貸金業登録を営むと、10年以下の拘禁刑もしくは3000万円以下の罰金(又はその両方)が科せられます(貸金業法47条1号、11条1項)。

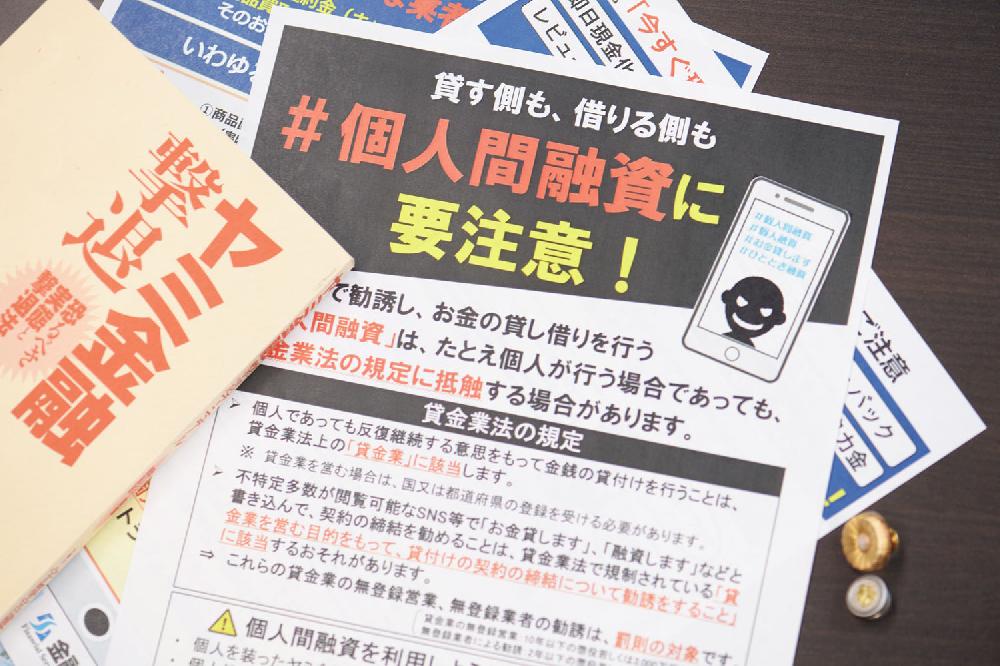

3人の集客方法の一つがインターネット掲示板だったとのことです。一体どこの掲示板だったのかが気になりますが、ネット上には「個人間融資掲示板」などと言われる、貸し手と借り手をマッチングするような掲示板が存在します。

こうした掲示板には、闇金などというワードは一切使われていない場合が多く、単に一般の個人が貸付けを行っているかのように思ってしまいます。

しかし、そのように個人間融資と称して金を貸す者の実態は違法金融ばかりなのです。

実際に行われる取引はこの事件のように違法な高金利であったり、犯罪に巻き込まれてしまったりするケースがほとんどなのが現実です。

そもそも、このように不特定多数に対してネット上で融資勧誘を行うこと自体、貸金業登録無しで行うのは違法です。

📖貸金業法

(登録)

第3条 貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

(無登録営業等の禁止)

第11条 第三条第一項の登録を受けない者は、貸金業を営んではならない。

2項 第三条第一項の登録を受けない者は、次に掲げる行為をしてはならない。

一 貸金業を営む旨の表示又は広告をすること。

二 貸金業を営む目的をもつて、貸付けの契約の締結について勧誘をすること。

たとえ貸している者が個人名でさらにそれが本名であったとしても、たとえ電話番号や住所を明かしていたとしても、違法なものは違法です。

「個人同士の貸し借りで、相手も一般人のようだ。反社の恐い人でもなさそうだから大丈夫」ということで、闇金ではなさそうだから心配はないなどと考えてはいけません。違法なものは違法です。

違法業者すなわち犯罪者と関わることは大きなリスクを伴います。

金融庁など公的機関も、こうしたSNSやネット掲示板で行われる「個人間融資」については以前から警鐘を鳴らしています。

不特定多数が閲覧可能なSNS等で「お金貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法で規制されている「貸金業を営む目的をもって、貸付けの契約の締結について勧誘をすること」に該当するおそれがあります。

※金融庁リーフレットより

https://www.fsa.go.jp/ordinary/chuui/oldkojinyuusi.pdf

ネット上にはこうした違法金融による融資勧誘の書込みが蔓延していて、注意深く見ていなければ分からないものもあったりします。

しかしいくら闇金と書かれていなくても、違法なものは違法です。それは闇金なのです。

ネットの匿名掲示板やX、InstagramなどのSNSで金貸しを行っているものを見かけた場合は、「これは違法業者かもしれない」という警戒心を常に持っておくようにしましょう。

大丈夫かな?闇金かな?と思ったら一度専門家に相談を

ちょっとでも「大丈夫かな?闇金なのかな?」と思った場合は一旦立ち止まり、専門家に相談しましょう。

国民生活センターや金融庁の金融サービス利用者相談室、各財務局、日本貸金業協会、警察などの相談窓口が利用できます。

また、当事務所などのように、闇金に関する無料相談を行っている司法書士や弁護士事務所もありますので、取引を始めてしまう前にそういった専門家に相談してみることをおすすめします。

なお当事務所では闇金リストで闇金に関する最新の情報を掲載しています。

闇金の電話番号や名前からも検索ができますので、リストの中から、これから取引をする予定の相手や今取引している相手ではないかと思われる情報が見つかったら、あなたがやりとりしている相手は闇金かもしれません。

ぜひ当事務所の無料相談にてお問い合わせ下さい。