YAMIKIN

INFORMATION BLOG

闇金情報ブログ

プロミスの返済ができなくなって闇金から借りた場合の対処法|闇金情報ブログ

投稿日:2025.01.07

最新更新日:2025.01.29

司法書士

プロミスの返済ができなくなって闇金から借りた場合の対処法

目次

司法書士の福井です。

当事務所では主にヤミ金融の問題を取扱っていますが、ご相談者の中には消費者金融への返済が困難になったことをきっかけとして闇金を利用したという人も少なからずいるようです。

たとえば、プロミスやアコム、アイフルやレイクなどの返済が滞ったり、消費者金融への返済で生活費が足らなくなってヤミ金融を利用したというような経緯です。

もちろん、闇金は年利数百から数千パーセントを超える超高金利で貸し付けを行う違法業者ですから、闇金からお金を借りても生活が楽になるわけではありません。

しかし、消費者金融への返済が困難になると金策で頭がいっぱいになってしまうのでしょう。冷静な判断ができなくなって闇金に手を出してしまったという人が多くいるような印象があります。

この点、こうして闇金から借入れをしてしまった場合には闇金との関係を絶つために早急に何らかの対処をしなければなりませんが、プロミスやアコム、アイフルやレイクなどの消費者金融などからの借入についてはどのようにすべきでしょうか。

ここでは、プロミスやアコム、アイフルやレイクなどの消費者金融に加えて、闇金とも取引をしてしまった場合の対処法を考えてみることにいたしましょう。

闇金の処理を司法書士や弁護士に相談してください

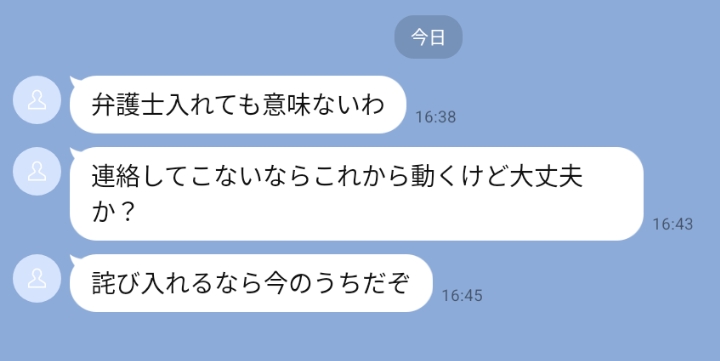

この点、こうしてヤミ金融を利用してしまった場合にまず必要なのは、司法書士や弁護士に相談することです。

ヤミ金融の請求する利息は年利109.5%を超えるもので違法であり契約自体が無効となりますし(貸金業法第42条1項)、ヤミ金融から受け取った元金(元本)も不法原因給付となって闇金側は請求できませんから(最判平成20年6月10日)、ヤミ金融からお金を借りたとしても返済しなければならない法的な義務はありません。

(高金利を定めた金銭消費貸借契約の無効)

第1項 貸金業を営む者が業として行う金銭を目的とする消費貸借の契約(手形の割引、売渡担保その他これらに類する方法によつて金銭を交付する契約を含む。)において、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。)の契約をしたときは、当該消費貸借の契約は、無効とする。

第2項 出資の受入れ、預り金及び金利等の取締りに関する法律第五条の四第一項から第四項までの規定は、前項の利息の契約について準用する。

民法708条は,不法原因給付,すなわち,社会の倫理,道徳に反する醜悪な行為(以下「反倫理的行為」という。)に係る給付については不当利得返還請求を許さない旨を定め,これによって,反倫理的行為については,同条ただし書に定める場合を除き,法律上保護されないことを明らかにしたものと解すべきである。したがって,反倫理的行為に該当する不法行為の被害者が,これによって損害を被るとともに,当該反倫理的行為に係る給付を受けて利益を得た場合には,同利益については,加害者からの不当利得返還請求が許されないだけでなく,被害者からの不法行為に基づく損害賠償請求において損益相殺ないし損益相殺的な調整の対象として被害者の損害額から控除することも,上記のような民法708条の趣旨に反するものとして許されないものというべきである。

しかし、借りた本人が交渉しても違法業者のヤミ金が「わかりました」と引き下がるわけがありませんから、司法書士か弁護士に依頼して交渉してもらう必要があるわけです。

プロミスなどの消費者金融への返済が困難になった結果としてヤミ金融を利用してしまった場合には、早急に司法書士や弁護士に相談してヤミ金融との関係を断つことを考えていただきたいと思います。

闇金の他にプロミスなどの債務整理も依頼したい場合

このように、闇金から借入れをした場合には早急に司法書士や弁護士に相談して闇金問題の解決を依頼する必要がありますが、プロミスなど消費者金融からの借入についてはどうすべきでしょうか。

この点、闇金からの請求がなくなることでプロミスなどの消費者金融に滞りなく返済できるのであれば、あえて司法書士や弁護士に消費者金融の債務整理を依頼する必要はないかもしれません。

司法書士や弁護士が任意整理で介入すると、JICC(クレジットの場合はCIC、銀行の場合は全国銀行協会)といった信用情報機関に事故情報として登録されて完済後(破産・個人再生の場合は手続き終了後)5年から7年間は新たな借り入れができなくなるなどデメリットもあるからです。

しかし、消費者金融への返済が困難になって闇金を利用したというご状況であれば、支払い不能に近い状態になっている可能性もありますので、家計状況を精査して弁済計画を再検討していただいた方が良いケースもございます。

仮にそうしたご状況があり、プロミスなど消費者金融への返済が困難になっていて債務整理を検討したいと思う場合には、闇金の処理を依頼する司法書士や弁護士に消費者金融などの債務整理も併せてご相談されることをお勧めいたします。

プロミスなどの債務整理とヤミ金事件の進め方

ところで、このように債務整理と闇金の処理を依頼された場合、依頼を受けた司法書士や弁護士はどのように事件を処理していくのでしょうか。

この点、司法書士や弁護士の処理方法も事務所によって異なると思いますが、司法書士法人しもひがし法務事務所では概ね次のような手順で事件処理を進めてまいります。

(1) ヤミ金融は即日対応が原則です

司法書士法人しもひがし法務事務所では、闇金に関しては即日対応が原則です。

LINEや電話で詳細をお伺いし受任となれば、闇金に対してLINEや電話あるいは書面を郵送する方法で当事務所の介入を通知し、対応に入ります。

もっとも、当事務所の営業時間が18時までとなっている関係で、ご契約手続きが16時を過ぎますとやむを得ず翌営業日の着手とさせていただく場合がございます。当日の着手をご希望の場合には早めのご相談をお勧めいたします。

(2)任意整理や自己破産など債務整理はご来所の当日に受任通知を発送します

一方、プロミスやアコム、アイフルやレイクなど一般的な借金の債務整理に関しては、資料を持参のうえ当事務所までご来所いただき、対面でお話をお伺いする必要がございます。

ご都合のよい日時で当事務所にご来所いただき詳細を伺うことになりますが、原則としてご来所いただいた当日中に各債権者に受任通知を発送いたします。

受任通知が債権者に到着すると債権者からご本人様への請求はストップしますので、各債権者からの取引履歴の開示を待つことになります。概ね1か月から3か月ほどで全ての債権者から取引履歴が開示されますので、ご依頼人様の家計収支をご提示いただいて毎月の返済原資を確認し、各債権者と和解交渉に入ります。

ご本人様のご意向やご状況によっても異なりますが、概ね36回から60回(3年から5年)の分割払いで残りの債務が完済できるようであれば任意整理の和解交渉を行い、各債権者と和解書(示談書)を取り交わします。

概ね36回から60回(3年から5年)の分割弁済で完済できないご状況であれば、個人再生や自己破産をご検討いただくこともございます。

闇金の他にプロミスなどから借入れがある場合は一般の債務整理についてもお気軽にご相談ください

以上のように、闇金の他にプロミスやアコム、アイフルやレイクなど消費者金融への返済にお困りの場合には、当事務所にご相談いただければ闇金はご相談当日に、プロミスなどの消費者金融は翌日以降に着手して、全てワンストップで解決を図ることが可能です。

闇金だけでなくプロミスやアコム、アイフルやレイクなど消費者金融への返済でお困りの場合には、司法書士法人しもひがし法務事務所にお気軽にお問い合わせください。

テーマ: