YAMIKIN

INFORMATION BLOG

闇金情報ブログ

闇金の見分け方(ヤミ金融か正規の貸金業者か確認する方法)|闇金情報ブログ

投稿日:2025.06.09

最新更新日:2026.05.18

司法書士

その他

闇金の見分け方(ヤミ金融か正規の貸金業者か確認する方法)

目次

司法書士の福井です

当事務所では闇金問題を主に扱っておりますが、ご相談者の中に「闇金とは知らずに借りてしまった」という方がまれにいらっしゃいます。

過酷な取立てで顧客を締め上げる闇金であっても融資の際は優しい言葉で勧誘しますから、正規の貸金業者と勘違いして借りてしまったのでしょう。

しかし、闇金か否かは少し調べれば見分けることができますので、「正規業者と間違えて闇金から借りてしまった」という類のトラブルを回避することは決して難しいことではありません。

そこでこのページでは、闇金業者と正規の貸金業者を具体的にどのようにして見分ければよいのか、その方法をいくつかご紹介することにいたしましょう。

闇金と正規の貸金業者を見分ける方法とは?

闇金を見分ける方法はいくつかありますが、代表的には貸金業登録の有無と利息契約の内容(利息が出資法などで定められた上限金利を超えているか否か)で確認する方法がありますので、それぞれ分けて説明いたします。

(1)貸金業登録の有無で闇金か否かを見分ける方法

この点、闇金を貸金業登録の有無で確認する代表的な見分け方としては、次の2つがあります。

① 金融庁のホームページで検索して闇金を見分ける方法

貸金業法では、貸金業を営もうとする者については、二以上の都道府県に営業所(事務所)を設置する場合は内閣総理大臣(地方財務局長)の、一の都道府県に営業所(事務所)を設置する場合は都道府県知事の登録を受けることが義務付けられています(貸金業法第3条1項)。

【貸金業法第3条1項】

貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

たとえば、東京都と埼玉県に営業所を設けて貸金業を営む場合には関東財務局長の、福岡県と佐賀県で貸金業を営む場合には九州財務局長の貸金業登録を受ける必要があり、大阪府だけに営業所を設けて貸金業を営む場合には大阪府知事の、新潟県だけに営業所を設けて貸金業を営む場合には新潟県知事の貸金業登録を受ける必要があるわけです。

この登録をしないで貸金業を営んでいる業者は闇金と言えますから、疑わしい場合は貸金業登録の有無を調べてみる方が良いでしょう。

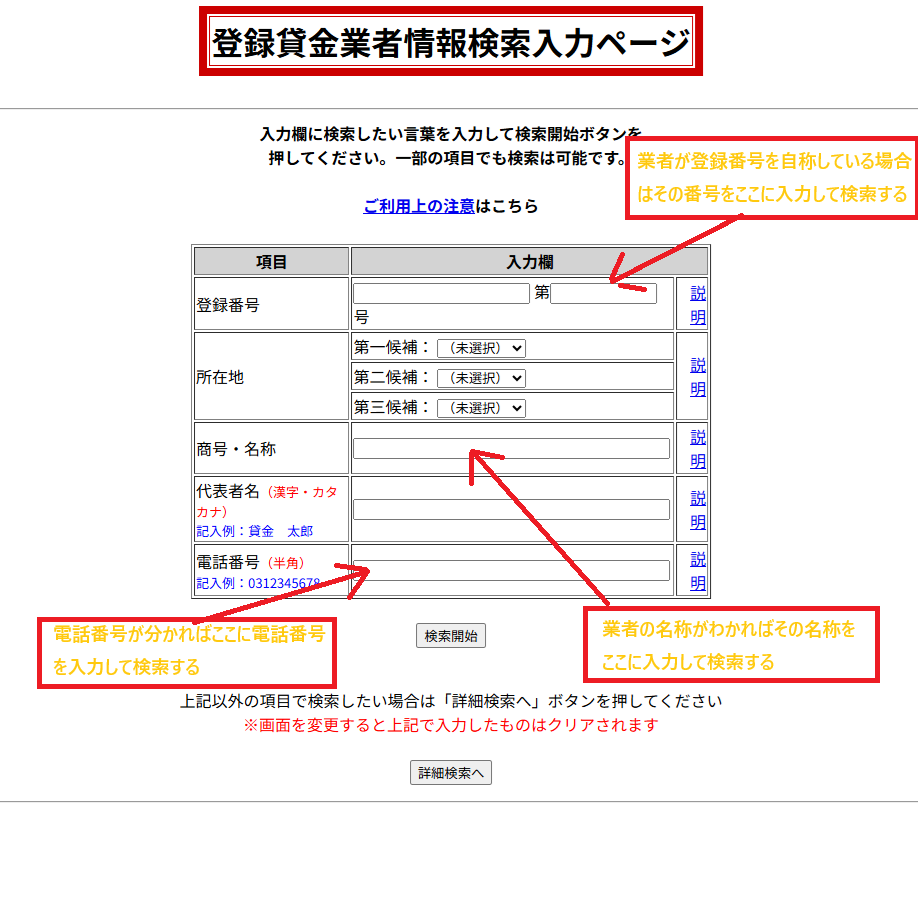

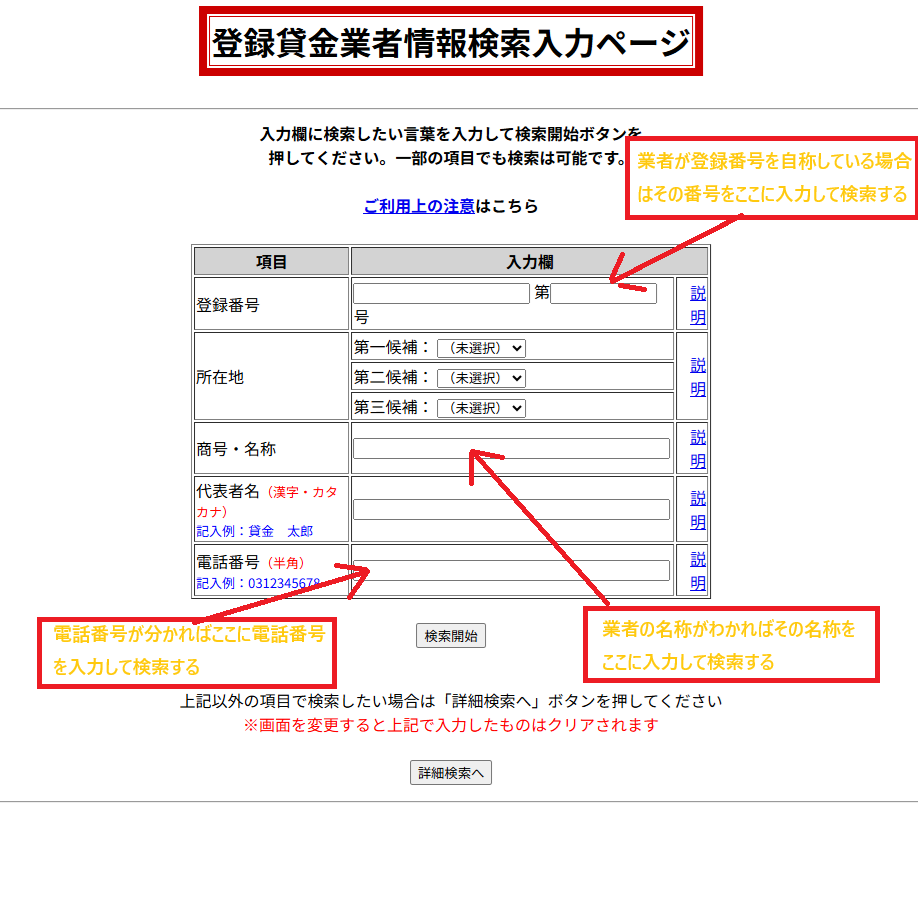

この点、貸金業登録の有無は、金融庁ウェブサイトの「登録貸金業者情報入力ページ」で確認することが可能です。

検索は「登録番号」「所在地」「商号・名称」「代表者名」「電話番号」で行います。闇金は「屋号」や「電話番号」を顧客に教えて営業を行いますので、取り引きしようとしている業者の「商号・名称」もしくは「電話番号」を入力して検索してください。

闇金の中には架空の貸金業登録番号を詐称している業者もあります。登録番号を自称している業者については、その番号を検索して登録された番号か確認するのも闇金の見分け方として有効です。

なお、貸金業者の登録番号は地方財務局長登録と都道府県知事登録で表記が異なります。

たとえば、地方財務局長の登録番号は「関東財務局長(1)第〇〇〇〇〇号」「近畿財務局長(2)第〇〇〇〇〇号」など、都道府県の登録番号は「東京都知事(3)第〇〇〇〇〇号」「大阪府知事(4)第〇〇〇〇〇号」などのように表記されます。

ちなみに、カッコ内の数字は更新回数です。貸金業登録は3年ごとの更新となりますので、「(4)」の業者は9年以上貸金業を続けているということになります。

金融庁のサイトで検索をかけてこうした登録番号が表示されない場合には無登録業者と考えられますので、そうした業者と関わりを持たないように注意した方が良いでしょう。

また、闇金が正規の貸金業者の登録番号を詐称している場合もありますので、金融庁サイトの検索ページで登録番号が表示される業者であっても、勧誘を受けた電話番号などが一致しない場合には、後述の(2)で説明するように地方財務局や都道府県庁の担当部署に電話で確認することをお勧めいたします。

② 地方財務局、都道府県庁に電話して闇金を見分ける方法

以上のように金融庁のウェブサイトで検索して登録番号が表示されない業者は無登録業者ということになりますが、登録して日が浅かったり事務処理上の都合で検索結果に反映されないことが稀にあります。

そのため、金融庁のウェブサイトで検索して登録番号が表示されない場合には、念のため地方財務局や都道府県の金融課に電話で確認することをお勧めいたします。担当部署に電話して「〇〇という業者に貸金業登録があるか確認したいのですが…」などと尋ねれば担当の職員が登録状況を調べてくれますので、気になる場合は電話してみるとよいでしょう。

なお、地方財務局と都道府県庁の担当部署の電話番号は金融庁のこちらのページで確認できます。

③ 地方財務局のウェブサイトで確認する方法

関東財務局のウェブサイトでは、警告を行った無登録で貸金業を行っている者等を「悪質な貸金業者の情報」としてリスト形式で掲載しています。

無登録で貸金業を営むものは闇金といえますから、関東財務局の管轄で営業を営む闇金については、このページで確認することもできるでしょう。

④ 東京都産業労働局のウェブサイトで確認する方法

東京都の産業労働局のウェブサイトでは、苦情を受理した無登録業者(ヤミ金融の疑いがある業者)の名称と営業所所在地、電話番号等を公開しています。

東京都で活動している無登録業者(ヤミ金融の疑いがある業者)については、このページで確認することもできるでしょう。

(2)利息契約の内容でヤミ金を見分ける方法

以上のように金融庁や地方財務局などで確認する方法の他に、利息契約の内容(利息の割合)でヤミ金を見分けることも可能です。

出資法は第5条で109.5%(業として貸付けする場合は20%)を超える割合による利息契約をした者に刑事罰を科しているため、これらの利率を超える利息契約の融資勧誘を受けた場合には、その相手業者はヤミ金と判断できるからです。

【出資法第5条】

金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の拘禁刑若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

2 前項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年二十パーセントを超える割合による利息の契約をしたときは、五年以下の拘禁刑若しくは千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

3 前二項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息の契約をしたときは、十年以下の拘禁刑若しくは三千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

この点、実際に借入れしようとする相手方から提示を受けた契約内容から年間利率を算出する方法が問題となりますが、金銭消費貸借契約の利率(年利)は次の計算式で算出することが可能です。

年間利率(%)=利息(円)÷日数(日)×365(日)÷貸付金(円)×100

たとえば、1月1日に10,000円を受け取って、1週間後の1月8日に15,000円で完済と言われているケースであれば、その差額の5,000円が利息となりますので、計算式は

5,000円÷7日×365日÷10,000円×100=2607%

となり、年利が2607%になることが分かります。

また、たとえば1月1日に融資額20,000円のうち手数料5,000円を差し引かれた15,000円の振り込みを受け、1週間後の1月8日に10,000円で1週間ジャンプできると言われたケースであれば、実際に受領した15,000円が貸付金となって利息が10,000円となりますから、その計算式は

10,000円÷7日×365日÷15,000円×100=3476%

となり、年利が3476%になることが分かります。

当然、これらの利率は前述した出資法の利率を超えており刑事罰の対象となりますので、こうした契約を提示する相手があるとすればそれはヤミ金です。

この計算式でヤミ金と見分けることができるのであれば、絶対にそのような相手とは関わりを持たないようにすべきです。

(3)「先払い買取」「後払い買取」現金化業者もヤミ金です

「先払い買取現金化業者」とは、利用者から金券等の商品を買い取る約束で即時に代金を利用者に送金し、指定日までに利用者がその商品を送付しなかったことを理由として違約金やキャンセル料等の名目で利用者に金銭を支払わせる業者です。

また「後払い買取現金化業者」とは、利用者に無価値な商品を代金後払いで購入させ、その商品のレビュー報酬等の名目で利用者に金銭を支払い、後日後払い代金の支払いをさせる業者です。

こうした業者は外観上は商品の売買を装って勧誘を行いますが、その契約実態は金銭の貸付けにほかならず、利用者が請求される金銭は貸金業法や出資法の上限金利を超える利息と判断できることから金融庁でもその実態が「ヤミ金融」と変わらないとして注意喚起されています。

商品の買取りをうたって高額な違約金を請求する悪質な業者にご注意ください!|金融庁

そのため、こうした業者についても前述した一般的なヤミ金融と同様に、前述した①の方法(金融庁のホームページで検索して闇金を見分ける方法)や前述した②の方法(地方財務局、都道府県庁に電話して闇金を見分ける方法)で、違法業者か否かを見分けることが可能です。

そうした業者について前述した ① や ② の方法で正規の貸金業者と判断できない場合には、ヤミ金融と考えて利用しないようにすべきでしょう。

① 古物商の登録番号があっても先払い・後払い業者は闇金と同じです

なお、この先払い買取現金化業者や後払い買取現金化業者の利用者の中には業者のホームページなどに古物商の登録番号が表記されていたことから正規の業者だと考えてやり取りを始めたという人も少なくありません。

しかし、こうした業者が古物商の登録を受けていたとしても、利用者に金銭を貸付けるのであれば「古物商の登録」ではなく「貸金業の登録」が必要です。

売買契約を仮装して金銭の貸付けを行っている業者は、たとえ「正規の古物商番号」を自称していたとしても「闇金」と見分けることができますから、「古物商の登録番号があるから正規の貸金業者だ」と勘違いしないようにしましょう。

② 「貸金業の登録番号」と「古物商の登録番号」の見分け方

ちなみに、「貸金業の登録番号」と「古物商の登録番号」の違いが分からない人もいると思いますので、その違いを簡単に説明しておきます。

まず、貸金業の登録番号は前述の(1)で例示したように

・「関東財務局長(1)第〇〇〇〇〇号」

・「近畿財務局長(2)第〇〇〇〇〇号」

・「東京都知事(3)第〇〇〇〇〇号」

・「大阪府知事(4)第〇〇〇〇〇号」

のように表記されます。

一方、古物商の登録番号は、

「東京都公安委員会 第〇〇〇〇〇〇〇〇〇〇〇〇号」

「北海道公安委員会 第〇〇〇〇〇〇〇〇〇〇〇〇号」

のように表記されます。

番号を付与する主体が貸金業登録の場合は地方財務局長か都道府県知事である一方で、古物商登録の場合は公安委員会である点が大きな違いです。

また、貸金業登録には更新回数が「( )」で表記される一方で、古物商では表記されない点も異なります。

このように、貸金業と古物商の登録番号の違いは簡単に見分けることができますので、取り引きしようとしている業者が登録番号を自称している場合にはその番号が正規の番号か確認することをお勧めいたします。

(4) 司法書士法人しもひがし法務事務所のウェブサイトで闇金を見分ける方法

以上とは別に、当事務所のウェブサイトで闇金を見分ける方法もございます。

当事務所のホームページでは、「闇金業者検索」の検索窓を用意しており、そこで業者の情報を入力することで闇金業者や先払い(後払い)現金化業者を検索することができるからです。

検索結果として表示される闇金(先払い・後払い買取現金化業者も含まれます)は当事務所で把握している業者に限られますが、しもひがし法務事務所は過去10年以上にわたり4万件以上の闇金対応実績がございますので、その情報量は膨大です。

検索窓に業者の「名称」や「電話番号」、「メールアドレス」や「LINEアカウント名」などを入力することで簡単に闇金か否か見分けることができるだけでなく、その闇金業者の手口や悪質性など詳細な情報も確認することができますので、ぜひご利用ください。