YAMIKIN

INFORMATION BLOG

闇金情報ブログ

リースバック型ヤミ金に注意-先払い買取現金化に代わる新手口?

|闇金情報ブログ投稿日:2025.10.31

最新更新日:2025.11.14

闇金情報

リースバック型ヤミ金に注意-先払い買取現金化に代わる新手口?

目次

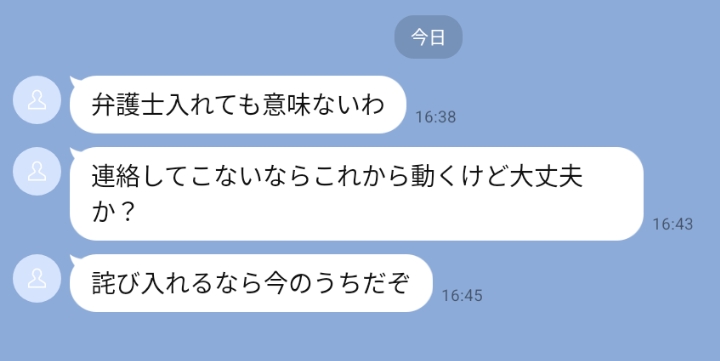

先払い買取や後払い現金化など、売買を装った闇金の被害が非常に多い状況が続いていますが、やや取引形態の違った手口の業者が出始めました。

それはリースバックなどと呼ばれる手口です。詳しくは後述しますが、これ自体は必ずしも違法な取引ではなく、古くから金融の一手段として一般的に用いられていたものです。

※国土交通省のガイドブックでは「住宅を売却して現金を得て、売却後は毎月賃料を支払うことで、住んでいた住宅に引き続き住むサービス」と定義されていて、それ自体は広く一般に用いられている取引形式です。

➤参考:「住宅のリースバックに関するガイドブック」(国土交通省)

しかしこれを悪用することで高利貸しを行っている悪徳業者が存在します。

以前から主に法人など事業者をターゲットとして、こうした形態で高利貸しを行う業者はいましたが、最近闇金が一般の個人をターゲットとしてこの形態で営業する例が出てきました。

事業者向けと異なり、個人をターゲットにこの手口が今後広がると、被害者の数が膨大なものになる恐れがあります。

注意喚起をかねて、リースバック型闇金の手口についてご紹介します。

リースバック型闇金の取引の流れ

まずはリースバック形式を用いる闇金の取引の流れをみてみましょう。

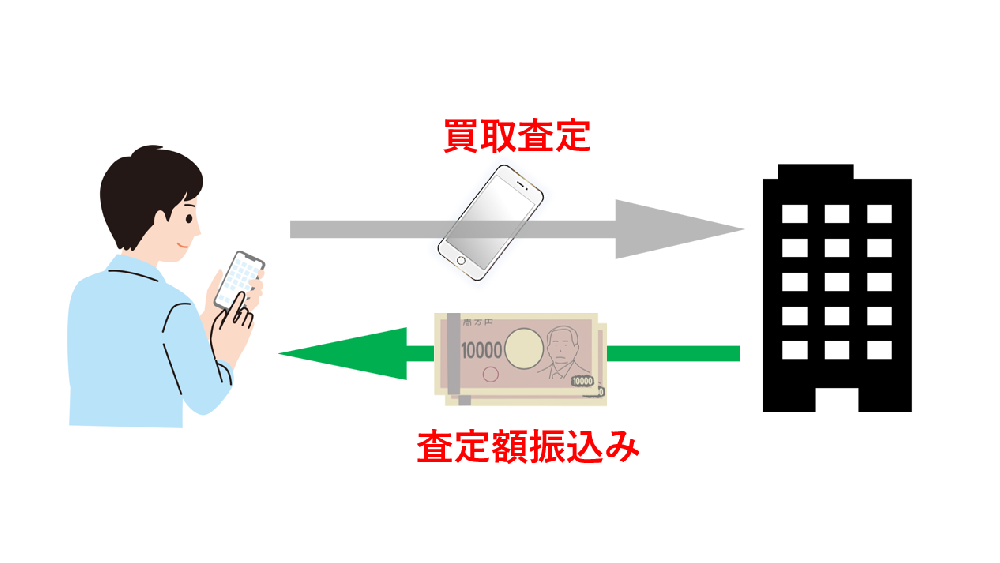

スマホを対象としてリースバック取引を行うケースを具体的に説明します。

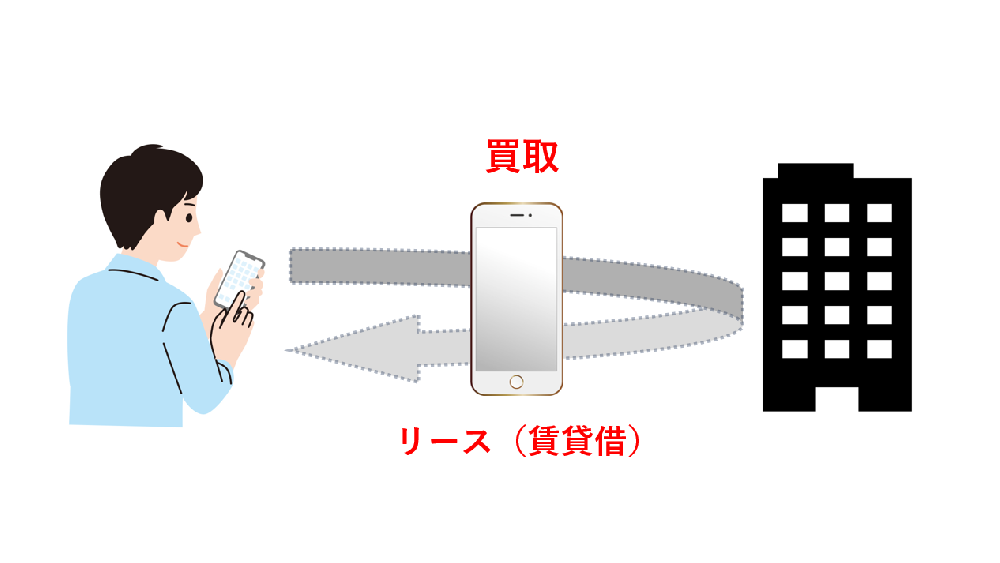

(1)契約・査定・振込〔借入れ〕

まず、業者にスマホを買い取ってもらう契約を結びます。

スマホの機種や状態などの情報をLINEで送信すると、すぐに買取査定が行われ、査定額が返信されてきます。

それでOKであれば契約成立になり、早ければその日のうちに査定額が利用者に振り込まれます。

(2)リース開始

買い取ってもらったスマホは、以後も利用者がこれまでどおり使用し続けることができる一方、スマホの所有者は業者になるため、利用者はそれを借りて使うという形になります。

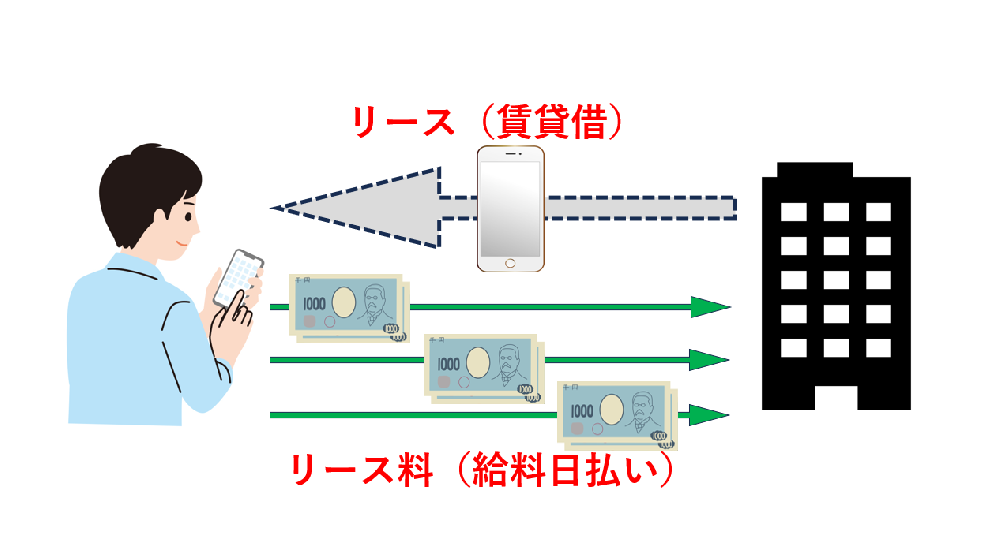

(3)リース料の支払い〔返済〕

借りて使用するにあたり、利用者はリース料を業者へ支払うことになります。

リース料は給料日など月一で支払います。1~3回の支払いが選択できます。

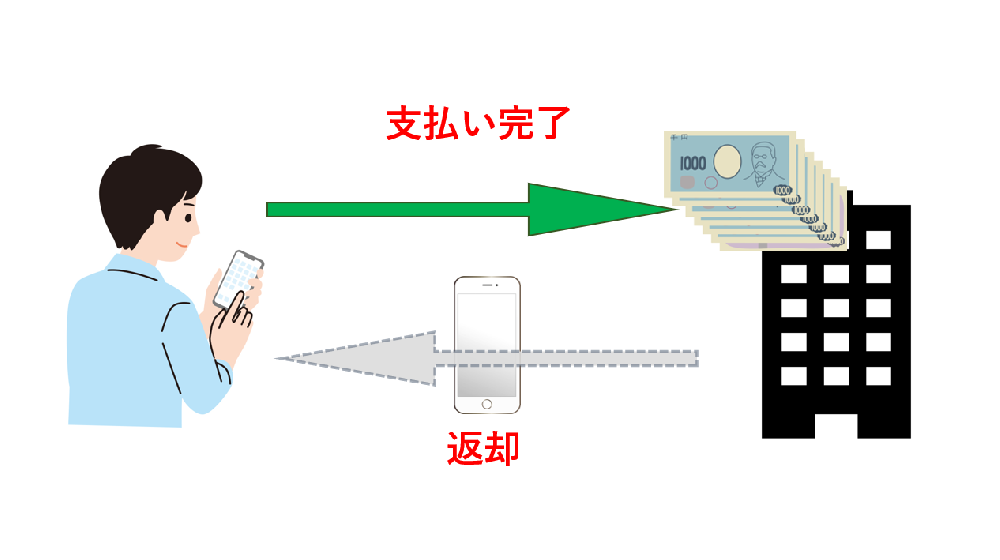

(4)支払い完了〔完済〕

上記支払いが全て完了すると同時にスマホの所有権が利用者に戻り、リースが終了します。

実態はリースバックをうたった高利貸し

ここで、査定額とリース料について、当事務所で取り扱った事案を具体例として取り上げ、考えてみます。お金の流れに注目して見てみましょう。

【具体例】30,000円で売却→計57,000円のリース料

実際の取引例は、買取査定額が30,000円であるのに対し、リース料は月19,000円を3回支払う約束で、計57,000円を支払えば取引が終了するという内容です。

業者が30,000円でお客さんからスマホを買い取った上でそのままリースし、お客さんはリース料を払ってスマホの使用を続けることができます。

そしてリース料の支払いが完了するとスマホが形式上返却されることになり、所有権は相手方業者から本人に復帰します。

※つまり、月々のリース料にはスマホの買戻し代金が含まれていることが分かります。

この一連の取引をお金の流れから見てみると、以下のとおりその実態は高金利でお金の貸付けをする取引になっていることが分かります。

実はトイチに匹敵する超高金利!

まず、買取査定後に振り込まれた査定額は、お金の貸付けにおける元本に相当します。

そしてリース料は、その元本に利息を上乗せした金額に相当し、それを3分割で支払うという取引になるわけです。

つまり、実質的には30,000円を借り受け、利息を含めた57,000円の完済金を3回に分けて支払うという取引になるのです。

【形式】——30,000円でスマホを売却し、リース料19,000円/月を3回、合計57,000円で買い戻した。

▼

【実質】——30,000円(元本)を借りて、元本+利息=19,000円/月を3回、合計57,000円で完済した。

そして買取の対象となっているスマホは、査定後もずっと本人が利用し続けることが出来るわけですから、使用状況に変化はありませんし、名義の変更なども行われません。

したがって実際に発生しているのはお金の動きだけであって、それ以外には何ら変化はありません。

ただスマホはリースバック業者側に所有権があることになっているので、もし返済ができない場合、業者はそれを他人に売却するなど自由に処分ができます。

その売却益によって貸付金を回収できることから、いわばスマホが「借金のカタ」になっているわけです。

もっとも、実際のところ通話可能な携帯電話を通信事業者に無断で譲渡することはできません。したがって実際にスマホが売却されてその代金が返済に充てられることは想定しづらいため、結局のところ全額返済できるまで取立てが続くということになる可能性が高いでしょう。

このような取引は実質的に、スマホの売買とリースを装ったお金の貸付けを行っているものと言えるのです。

金利はおおむね年利365%ほどに設定されていて、いわゆるトイチ(10日で1割)の利息に匹敵する割合になっていますので、れっきとした高利貸しです。

なぜ「お金の貸付け」ではなく「リース」なのか?

リースバックは前述の取引の流れを見れば分かるとおり、まず「売買」が行われ、その後はそれを「リース(賃貸借)」し、最後に再び「売買」が行われる形になっています。

こうした売買などの形式を用いて実質的なお金の貸付けを行う取引は、実は古い時代から行われていたものでした。

なぜこうした回りくどい取引を行うのでしょうか?

お金の貸し借りのことを「金銭消費貸借(きんせんしょうひたいしゃく)」と言いますが、金銭消費貸借契約ではなく、売買や賃貸借などの契約形式を用いる理由は、貸金業法や利息制限法、出資法などの金銭消費貸借に対する規制を免れるためです。

※同じ「貸借」でも、消費貸借と賃貸借(ちんたいしゃく)は異なるものです。

要するに、売買などの別形式の契約を装うことで、利息の制限や貸金業登録などお金の貸付けに関する様々な法規制を免れることを狙った脱法行為を行っているわけです。

ここで売買の目的物は、実質的にリース料を払わせるための担保の役割を果たしていて、期限までに代金を支払って目的物を買い戻すか、払えない場合はその目的物を債権者が売却することによって貸付金の回収を図るというものです(法的性質は若干異なりますが、質屋の質流れをイメージすると分かり易いでしょう)。

このような形の取引自体は違法でなく、主に不動産を目的物として一般的に行われているものです。目的物の価格が返済すべき債務額を上回る場合、通常は超過分は清算されて元の所有者に返還されます。しかしながら、それが適切に行われない場合に貸主側が暴利を得ることになる点が古くから問題になっていました。

一昔前は「乗ったまま借りられる」といったうたい文句の車担保金融をよく見かけたもので、これも同様の形式になりますが、やはり法規制を上回る高金利の要求や強引な車の引き上げが行われて問題になっていました(もっとも本件のような手口においては、前述のようにスマホの引き上げが行われる可能性は低いため、純粋にお金の支払いによって取引を終了させるしかないでしょう)。

したがって、まったくもって目新しい手口というわけではなく、古くから存在した手口で、対象の商品がスマホに変わっただけといった類のものと言えます。

しかし問題なのは、そのターゲットが一般の消費者に向けられているという点です。

不動産など一定の資産を保有している人や企業ではなく、あらゆる層の顧客を獲得しようすることで、被害者となり得る人が膨大な数になり、深刻な多重債務問題に発展する危険性があるのです。

新たな手口の闇金に騙されないためのポイント

このリースバック型の手口は現在のところ、ごく一部の業者が用いているに過ぎず、依然としてギフト券などの先払い買取現金化手口の方が活発に行われています。

正直なところ、闇金からすると表面上の契約の形式は何でもいいということなのでしょう、利用者を闇金でないと誤認させることが出来ればどういう形式でもいいわけです。

このような金貸しであることを隠した手口の闇金は今後増えてゆく可能性がありますが、また全く新たな手口が考案され、より分かりづらい形式で営業し始める恐れがあります。

サイトには高利貸しであるなどと書かれることは一切ないでしょうから、一見安全そうに思ってしまうかもしれません。

しかし、新たな現金調達のサービスには常に用心しなければなりません。

では、新たな手口の闇金にだまされないようにする方法はあるのでしょうか。

お金の流れを追ってみる

こういう取引の流れが分かりづらいものについては、まずお金の流れを見るようにしてみましょう。

申込み当日にお金を受け取ることができ、後日それよりも高額の支払いをしなければならない場合、それは受け取ったお金に利息が付いたものである可能性が考えられます。その差額を利息として、それをもとに金利を計算して年利20%を超える割合になるのであれば高利貸しの疑いが出てきます。

👉高利貸しかどうかチェック

判断のポイントは、お金の動きを一般的な借入れのパターンに当てはめて観察してみることです。

以下の✅ポイントに当てはめて考えてみましょう。

✅その後、④いつ、⑤誰に対して、⑥いくらお金を払ったか

これらを書き出してみて下さい。

①から④までの日数と、⑥と③の差額で金利を計算することが出来ます。

※金利の計算方法:[⑥から③を引いた額]÷[①~④の日数]×365÷③×100 ⇒これが20%を超える場合は違法金利の取引である可能性があります。

👉送金元と振込先の関係性をチェック

それに加えて、どこがお金を振り込んできたか、どこにお金を払うのか、これも重要です。つまり②と⑤の関係性、お金を振り込んできた業者と支払期日にお金を支払う先の業者との関係性です。

これらが一見別々の業者であっても、実質的には同じであることがあります(リースバック型では②と⑤は全く同じ業者になります)。これがお金の貸付けではないかと疑う重要なポイントの一つになります。

チケットなどの先払い買取闇金の場合は、②の買取業者から⑤の販売業者を紹介されることがよくあり、強い関係性が疑われます。

これらについてご自身で判断がつかない場合は司法書士や弁護士に相談してみましょう。

そして司法書士などに相談する際も、これらを書き出して整理しておくことで迅速に判断してもらうことができます。

専門家が判断する際も、まずは取引の流れを単純化するために上記✅ポイントにあてはめて検討を始めることが多いです。

再契約を促されていないか

契約が一回きりでなく、繰り返し契約することを促すような内容になっているかどうかということもポイントになります。

高利貸しは一度きりの取引ではなく、一人の顧客と継続して長期間取引をすることを好みます。

※借りている期間が長くなればなるほど、その間利息が発生し続けるわけですから、これはお金を貸す側としては当然といえるでしょう。

月一返済の闇金は、給料日などに返済すれば、その後すぐに再度借入れをさせることで、何度も取引を繰り返すことになるパターンが多いです。

再契約を促すような説明書きがある場合や、再契約の案内がたびたび届く場合など、継続して取引を続けさせようとしてくるのは、こうした闇金によくあるパターンといえます。

➤大阪地方裁判所令和7年4月22日判決

こうした、闇金にみられる典型的な要素を積み上げてゆくことで、その本来の姿が明らかになってゆきます。厳しい目で見れば化けの皮が少しずつ剥がれてくるのです。

住所から営業実態を確認する

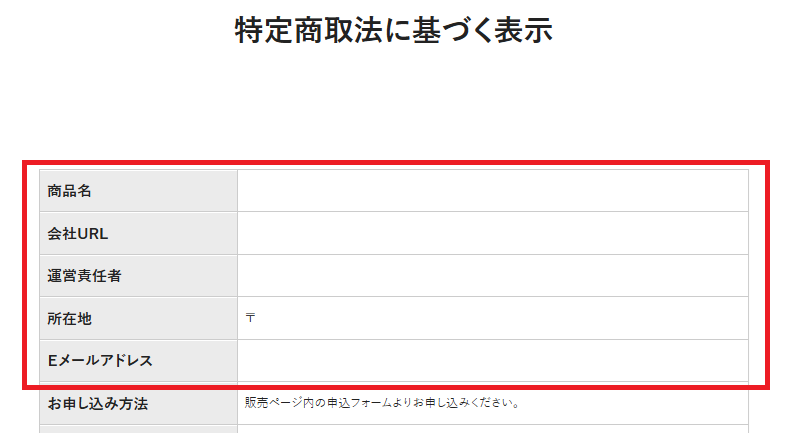

他にも、ネットなどで通信販売を行う場合、原則としてサイト内にその運営会社の情報を表示しなければなりません。

※何らかのトラブルが発生した場合に通販事業者の素性が分からないと、その事業者に対して法的手続きなどを執ることができないため、正しい情報を表示しないと消費者の救済が図れなくなってしまいますね。これは特定商取引法で定められています。

先払い買取・後払い現金化業者もそうでしたが、サイト内の運営者の記載が不完全なものになっていることが非常に多いです。

存在しない住所や、あえて地番を一部分だけ変えているもの、そもそも記載自体が無いものなど様々ですが、実際に記載どおりの住所地・宛名にて郵送物が届かないケースや、実際に出向くとそこには店舗が存在しなかったケースがあり、まともな事業者であれば考えづらいようなものが大半でした。

また、古物商許可の番号も明らかにデタラメとみられるものが記載されていることがよくあります。

▲この画像は実際に営業している先払い買取業者の会社概要ページで、この状態で数か月間営業しています。

▲この画像は実際に営業している先払い買取業者の会社概要ページで、この状態で数か月間営業しています。

さらに契約書にも所在地や運営者の記載がないことがよくあります。

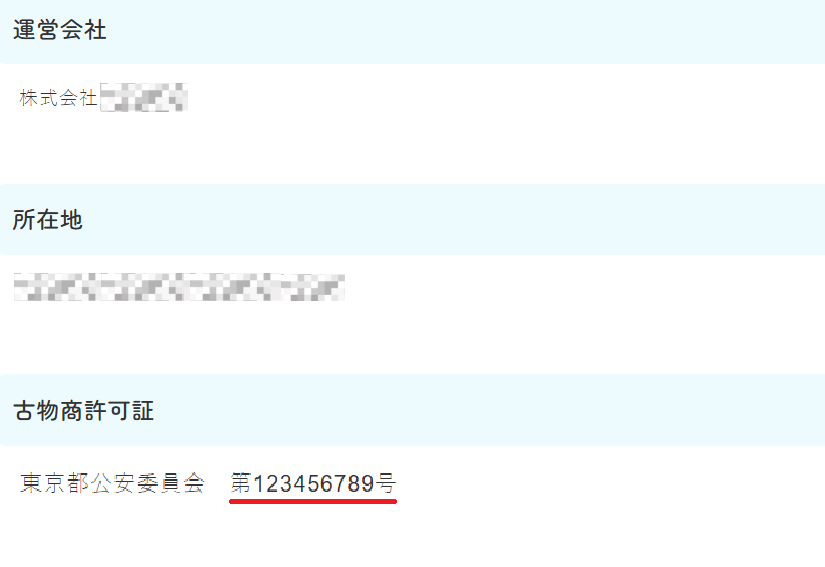

▲こちらのサイトでは、古物商許可証の番号が123456789になっています。

▲こちらのサイトでは、古物商許可証の番号が123456789になっています。

東京都公安委員会ではこの番号が付されることはありません。

また仮に所在地や宛名が正しい場合でも、私書箱やレンタルオフィス、バーチャルオフィスであったりして、その住所地での営業実態が無いことも多いです。

まずは、書かれている住所をネットで検索してみましょう。あるいはストリートビューなどで外観を見ると分かる場合もあります。このようにネット検索でHPや契約書上の住所での営業実態はあるのかどうかを調べてみてください。場合によってはビルの管理会社などに問い合わせてもいいでしょう。

もちろんこれだけで正しい情報が得られるとは限りませんが、有力な判断材料になることがよくあります。

運営会社名を検索してみる

運営会社について調べる手もあります。

その会社名でネット検索して、同名の会社で過去に後払い・先払い買取現金化や給料ファクタリングに関する注意喚起の情報が見つかったりした場合は注意しましょう。

実際これら現金化手口を運営していた会社が新たな形態で営業を始めるケースもよくありますので、疑われる場合申し込むのを避ける方がよいでしょう。

違法業者は架空の法人名義を記載していることもありますが、運営実態のない法人名義を手に入れて口座を開設したりすることがよくあります。実際に会社登記が存在することもよくありますが、登記や法人番号が見つかるからといって、それが真っ当な営業を行っている会社とは限りません。

もっとも、会社名は所在場所が違えば同じ商号の会社が存在する可能性があるので、社名しか分からない場合は全く同じ会社であるとは断定できません。

ご自身で調べるのが難しい場合は司法書士などに相談し、専門家による調査の上対応してもらうのが万全でしょう。

➤先払い買取・後払い現金化業者一覧

判断が難しければ司法書士や弁護士などに相談を

前掲の判断方法でも注意深く観察すれば怪しいかどうか分かることが多いでしょうが、はっきりしない場合は弁護士や司法書士などの専門家に相談するのがベストです。

司法書士や弁護士は専門的な知識や経験をもとに取引内容を精査した上で対応しますので、トラブルに対して冷静に対処できるでしょうし、解決への道筋が見えることで安心して生活を送ることができるでしょう。実態不明の相手に対応するのは、被害者自らが行うと相当な労力や心理的プレッシャーを受けることが多いので、司法書士や弁護士などの専門家に対応を任せるのがベストです。

また、仮に調査の結果闇金ではないと判断された場合でも、現実的に支払いが難しいならば債務整理を相談する手もあります。いずれにせよ専門家による適切なアドバイスを受けることが、今後のトラブルを避けるためのもっとも万全な方法といえるでしょう。

このサイトでも最新の情報をお伝えしていきますので、怪しいと思った業者があれば闇金業者検索から調べてみて下さい。また、より詳しい情報は無料相談にて詳しくお話を伺ったうえでお伝えしますので、バナーのLINE無料相談や問い合わせフォーム、フリーダイヤルからお問い合わせ下さい。

テーマ: