YAMIKIN

INFORMATION BLOG

闇金情報ブログ

闇金の見分け方|闇金情報ブログ

投稿日:2018.11.19

最新更新日:2018.11.19

司法書士

闇金の見分け方

目次

司法書士の下東です。 申込み後に高金利を知らされ闇金と気が付いた 融資を断ったらキャンセル料を払えと脅された こんな相談が毎日のように寄せられます。 闇金と関わると本当にろくなことがありません。 知った上で申し込んだのであれば自己責任ともいえるでしょうが,適法な貸金業者を装った闇金の手口に騙されて付き合いを始めてしまい,法外な利息の支払いに困っておられる方も多数いらっしゃいます。 上記の様な被害を防止するため,今回は闇金の見分け方についてご紹介します。

広告における闇金の見分け方

まずはダイレクトメールやweb上の広告においての闇金の見分け方です。 貸金業者が広告を行う場合の表示すべき内容は法定されています。 例えば以下のものです。- 商号,名称又は氏名

- 貸金業登録番号

- 貸付けの利率

- 返済の方式並びに返済期間及び返済回数

貸金業登録番号で闇金かどうかを見分ける

まず,貸金業登録番号から確認しましょう。 登録の無い業者は100%闇金ですから,この方法で判別するのが簡便です。 あなたが見ているダイレクトメールなり,インターネット広告なりを良く見てみましょう。- 東京都知事(1)第0001号

- 関東財務局長(3)第00022号

広告に登録番号の表示がない場合

広告には貸金業登録番号の記載が義務付けられているため,登録番号の表示がない場合,その業者は闇金であると見分けることができます。広告に登録番号の表示がある場合

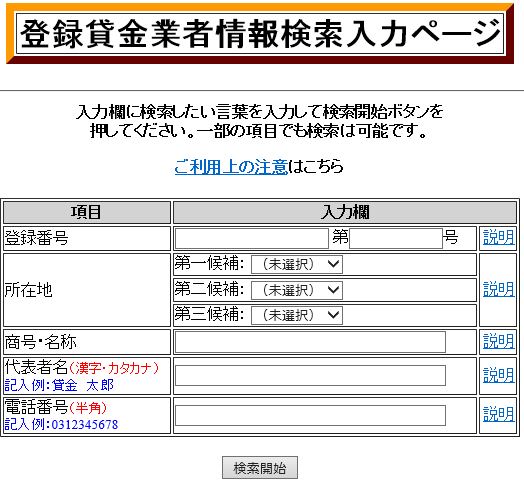

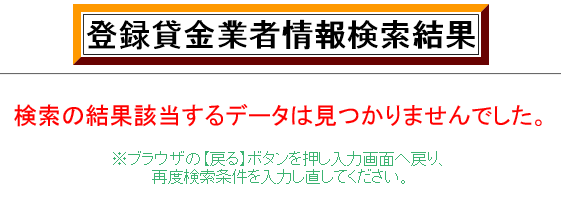

記載を見つけたら金融庁の登録貸金業者検索入力ページに登録番号を入力して調べてください。 「検索の結果該当するデータが見つかりませんでした」

と表示されたら貸金業の登録がないということであり,その業者は闇金ということになります。(注1)

「検索の結果該当するデータが見つかりませんでした」

と表示されたら貸金業の登録がないということであり,その業者は闇金ということになります。(注1)

では,登録が確認されたら闇金ではないかというとそうでもありません。

その闇金業者が実在する登録貸金業者の商号及び登録番号を詐称していた場合,登録番号で検索すると当然同一商号の貸金業者が出てきます。

しかし,それに安心して広告に記載してある電話番号に電話してしまうと,その電話番号が登録上のものと違うものである場合は闇金につながってしまいます。

闇金の手口のひとつとして,広告のデザインや商号,登録番号を全て実在の貸金業者と同一にしておいて,電話番号だけ闇金業者の使っているものを表示して電話をかけさせるというものがありますから注意が必要です。

では,登録が確認されたら闇金ではないかというとそうでもありません。

その闇金業者が実在する登録貸金業者の商号及び登録番号を詐称していた場合,登録番号で検索すると当然同一商号の貸金業者が出てきます。

しかし,それに安心して広告に記載してある電話番号に電話してしまうと,その電話番号が登録上のものと違うものである場合は闇金につながってしまいます。

闇金の手口のひとつとして,広告のデザインや商号,登録番号を全て実在の貸金業者と同一にしておいて,電話番号だけ闇金業者の使っているものを表示して電話をかけさせるというものがありますから注意が必要です。

電話番号で闇金かどうか見分ける

次に電話番号で闇金かどうかを見分ける方法です。 先述のとおり,貸金業者は,広告に電話番号を記載する場合,貸金業者登録簿に登録されたもの以外は表示してはならないものとされています。 ですから,広告に表示されている電話番号を金融庁の登録貸金業者検索入力ページに入力して検索すれば,適法に営業している貸金業者であれば検索結果として当該貸金業者の情報が出てきます。 入力の際は,半角数字を使い,ハイフンは省略して入力してください。 検索ボタンを押して情報が出てこなければその業者は闇金です。(注1) なお,広告表示番号が携帯番号であれば検索するまでもなく当該業者は闇金です。 貸金業者登録簿に登録可能な電話番号は,固定電話か着信課金サービスによる電話番号のみであるためです。 ※注1 登録貸金業者検索入力ページで検索されない業者であっても適法に貸付けされているケースはあります。 例えば,登録したばかりの場合や,貸付けの当時登録があったが,現在は廃業している場合です。よって,疑わしい場合は登録先に直接照会されることをお勧め致します。 また,電話で問い合わせした際に,貸金業登録番号や,業者の所在地について淀み無く返答出来ない業者もまず闇金とみて良いでしょう。 そうした業者には,ご自身の勤務先や銀行口座などの個人情報を教えないでください。 冒頭でご紹介したようにキャンセルは出来ないと言われて高金利の利息を取られたり,キャンセル料として数万円を請求されるという被害が懸念されます。 念のため,広告の際に表示が義務付けられている項目について貸金業法及び同法施行規則の条文を挙げておきますので気になる方はご参照ください,貸金業法 (貸付条件の広告等) 第十五条 貸金業者は,貸付けの条件について広告をするとき,又は貸付けの契約の締結について勧誘をする場合において貸付けの条件を表示し,若しくは説明するときは,内閣府令で定めるところにより,次に掲げる事項を表示し,又は説明しなければならない。 一 貸金業者の商号,名称又は氏名及び登録番号 二 貸付けの利率 三 前二号に掲げるもののほか,内閣府令で定める事項 2 貸金業者は,前項に規定する広告をし,又は書面若しくはこれに代わる電磁的記録を送付して勧誘(広告に準ずるものとして内閣府令で定めるものに限る。)をするときは,電話番号その他の連絡先等であつて内閣府令で定めるものについては,これに貸金業者登録簿に登録された第四条第一項第七号に掲げる事項に係るもの以外のものを表示し,又は記録してはならない。

貸金業法施行規則 (貸付条件の広告等) 第十二条 法第十五条第一項第三号 に規定する内閣府令で定める事項は,次の各号に掲げる区分に応じ、当該各号に定める事項とする。 一 金銭の貸付け(手形の割引及び売渡担保を除く。) 次に掲げる事項 イ 返済の方式並びに返済期間及び返済回数 ロ 前条第三項第一号イ及びロに掲げる事項(賠償額の予定(違約金を含む。以下同じ。)に関する定めをする場合における当該賠償額の元本に対する割合(その年率を、百分率で少なくとも小数点以下一位まで表示したものに限る。及び担保を供することが必要な場合における当該担保に関する事項) 二 金銭の貸借の媒介 媒介手数料の計算の方法 三 貸金業者登録簿に登録されたホームページアドレス又は電子メールアドレスを表示し,又は説明するとき 貸金業者登録簿に登録された電話番号 2 前条第四項の規定は,貸金業者が法第十五条第一項 の規定による表示をし,又は説明をする場合について準用する。この場合において、その種類を明示するときは、貸付けの利率以外の利率を併記することができる。 3 貸金業者は,貸付けの条件を広告するとき,又は貸付けの契約の締結について勧誘をする場合において貸付けの条件を表示し,若しくは説明するときは,法第十五条第一項 各号に掲げる事項を明瞭かつ正確に表示し,又は説明しなければならない。 4 法第十五条第二項 に規定する広告に準ずるものとして内閣府令で定めるものは,多数の者に対して同様の内容で行う勧誘とする。 5 法第十五条第二項 に規定する連絡先等であつて内閣府令で定めるものは,次に掲げるものとする。 一 電話番号 二 ホームページアドレス 三 電子メールアドレス 6 貸金業者は,貸付けの条件を広告するときは,不当景品類及び不当表示防止法 (昭和三十七年法律第百三十四号)、屋外広告物法 (昭和二十四年法律第百八十九号)第三条第一項 の規定に基づく都道府県の条例その他の法令に違反する広告をしてはならない。

悪質な闇金の見分け方

次に,闇金のなかでも特に悪質な業者の見分け方をご紹介します。 闇金は犯罪者なんだから全てが悪質業者だろうというご意見もありそうですが,やはり対応がソフトなところもあれば金になることならなんでもありの悪質業者も存在します。 そして,悪質な闇金は被害者が完済したくとも完済させず,取引をいつまでも続けさせて不当なお金を取り続ける傾向があります。 このような相手にお金を払い続けるのは無駄ですし,多額のお金を払うことは闇金にとっての良客と位置づけられることになり一層解決が困難となる恐れがあります。 よって取引中のヤミ金が悪質か否かについては被害者の方の今後の方向性を決定する分水嶺となります。 以下,悪質なヤミ金の特徴を列挙します。 ひとつでも該当があれば悪質なヤミ金と見分けられるわけではありませんが,複数該当するようであればまともな業者でない可能性が高いでしょう。 闇金とは付き合わないようにするのが当然ですが,以下のような傾向にある業者には特に気をつける必要があります。返済サイクルが1週間未満

昨今の闇金(特に090金融)は短期業者ともいわれ,返済サイクルは7日間が主流です。 返済サイクルが短いということはそれだけ借りたお金を利用する機会が奪われ,他方,闇金にとっては低リスクで高利のお金を回すことが出来ます。 そこで悪質業者は,「早く実績を作ってもらうため」などと言って3日~5日程度の返済サイクルでの支払いを強要してくることがあります。 したがって,返済サイクルが1週間未満の業者は悪質と見分けることができます。 逆に15日サイクル,1ヶ月サイクルでの支払いが出来る闇金は比較的良質なところといえます。担当者が若い(10代~20代)

30代~50代くらいのある程度経験のある業者であれば,ある意味人間力のようなもので貸付けをしており,話し合いが出来る余地があることが多いのですが,10代~20代のコドモがやっている闇金はあまり話が通じません。 金のためなら無関係な第三者や公共に迷惑をかけることも厭わない傾向にあり,手口も悪質です。携帯電話番号が頻繁に変わる

闇金の電話番号が変わる理由は,警察等により電話番号の利用停止措置が取られるからです。 電話番号が頻繁に変わるということは警察,弁護士,司法書士の介入が多い無茶な取立てをする業者ということです。 逆に長期間全く番号変更のない業者は,揉めないであれば専門家を入れることにより有利な解決が出来ます。返済先口座が毎回異なる

闇金等に不正利用されている銀行口座は,警察や,弁護士・司法書士からの要請により凍結措置が執られます。 それに加え,最近は不正利用されている口座は銀行の独自判断でどんどん凍結されます。 したがって,口座が毎回異なるからといって特に悪質な闇金とは限りません。 例えば14日サイクルの業者が毎回異なる口座を指定してきているからといって悪質なヤミ金とは限りません。 7日サイクルであっても毎回口座が異なることはむしろ普通といえるかもしれません。 しかし例えば3日サイクルの業者が毎回口座も違うとなればその業者は極めて悪質な業者といってほぼ間違いありません。金利や次回支払額を明らかにしない

金利や支払額を言わず,相手の支払い能力をみながら吹っ掛けてくるような闇金です。 こんな業者がまともなはずありません。前日連絡を徹底させる

債権者の立場で考えれば明らかなことですが,支払日前日に連絡が取れないような債務者は当日にも支払いしません。 そのため前日に一度連絡くださいねというのは債権管理の方法としては適切であり多くの闇金が実践しているところです。 よって,前日連絡を求められているからといって悪質とは限りませんが,それが例えば午前9時から9時30分までの間に必ずなどと条件を付けられている場合は問題です。 これは敢えて困難な条件をつけることにより不履行を誘い,それにより完済させない方便とする手口です。「実績融資」という言葉を用いる

実績の乏しい人には融資出来ない,しかしこれから実績を作れば融資出来る・・・。 もっともな話に聞こえますね。 これに騙され,○○万円の融資というエサに誘われて実績作りと称する不毛な金の支払いを続ける方が多くいます。 しかしこの実績作りの結果高額融資を受けられる人はいません。 これは闇金の「実績融資」という手口です。 途中で騙されていることに気が付いて支払いを止めると「完済するまで止めさせない」「解約したいならキャンセル料を払え」などと言って実績作りすら止められないという被害が多く出ています。本人以外の多くの連絡先を求めてくる

家族や親族,恋人や友人知人など多くの連絡先を「緊急連絡先」や「2ヶ月以上ご本人と連絡が取れなかった場合の連絡先」と称して求められることがあります。 これは当然返済を止めた場合の嫌がらせ先リストとなります。 通常1,2箇所は聞かれることが多いですが3箇所以上,しかも他人の勤務先を教えるよう執拗に求めてくる闇金はまともではありません。キャンセル料を請求される

融資申し込み後に闇金と気が付き,申し込みをキャンセルしようとした際に「この場合はキャンセル料がかかる」と言われて止むを得ず取引することになったようなケースは要注意です。 キャンセルを受け付けず取引を強要するような闇金がまともなわけはありません。手数料と称して高額な利息の天引きをする

元金の振込時に「手数料」と称していくらかの利息の天引きをする闇金がいます。 振込手数料分~3000円程度であればヤミ金としては普通ですが,数万円を天引きするようなところはそもそもまともに取引するつもりがない業者です。 例えば3万円を借りる話だったのに手数料を2万円引かれ受取額は1万円,利息は週に5割というケースがあります。 この場合闇金は元金は3万円だと主張しその元金に対して週に5割の利息を要求します。 これだと年利2607%です。 しかし,天引きがありましたから,法定元本(実際の元金)は1万円です。 これを元に年利を出すと7821%になります。 漫画の世界ではトイチ(年利365%)ですら闇金だ高利貸しだと騒がれ,返済困難に陥る人が続発しますがその20倍超の金利です。 誰が借りても絶対に返せません。 その返せるはずのない利息を債務者が潰れるまで取り続けようという考えなのがこの手のヤミ金です。まとめ

今回は,広告表示での闇金の見分け方と,闇金のなかでも特に悪質な業者の見分け方をご紹介しました。 広告の表示での闇金を見分け方は,- 貸金業登録番号の表示がなければ闇金

- 電話番号が携帯電話番号であれば闇金

- 金融庁の登録貸金業者検索入力ページで電話番号を検索した結果該当なしとなればほぼ闇金