YAMIKIN

INFORMATION BLOG

闇金情報ブログ

ヤミ金は自己破産の申立書にどう反映させるか(記載例あり)|闇金情報ブログ

投稿日:2025.07.02

最新更新日:2025.07.03

司法書士

ヤミ金は自己破産の申立書にどう反映させるか(記載例あり)

目次

司法書士の福井です。

当事務所はヤミ金事案を主に取り扱っていますが、通常の債務整理にも対応していますので、消費者金融やクレジット会社など正規貸金業者等の負債に関する自己破産のご相談もある程度いただいております。

ところで、このウェブサイトの他の記事でも説明しているとおり、出資法の上限金利を著しく上回る高金利での貸付けは利息はおろか元金も返還を請求できませんから(最高裁平成20年6月10日裁判所判例検索参照)、たとえ闇金から返済を迫られている借入れがあったとしても、そのヤミ金との取り引きだけが原因で自己破産に至るということはありません。

ヤミ金に対しては利息だけでなく元本についても返済する義務がないため、破産申立の要件である「支払不能」の状態にあたらないからです(破産法第15条)。

【破産法第15条】1 債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

2 債務者が支払を停止したときは、支払不能にあるものと推定する。

そのため闇金からの借入れがあるだけで自己破産になることはないのですが、ヤミ金とは別に正規の貸金業者やクレジット会社、銀行などから借入れがあってその債務が支払い不能に陥っているような場合には、ヤミ金の処理とは別に自己破産の申し立てを検討する必要が生じます。

この点、そこで問題となるのが闇金以外の借入が原因で自己破産の申し立てを行う際に闇金からの借入れを申立書にどのように記載するかという点です。

先ほど述べたように、闇金に対しては返済義務がないため闇金を自己破産の債権者に含めて申立てする必要は基本的にはありませんが、闇金への支払いが闇金以外の正規業者からの借入れに影響しているような事案では、闇金と取り引きした事実を自己破産の申立書に反映させて裁判所に説明する必要が生じるケースがあるからです。

では、闇金以外の債務が原因で自己破産の申し立てを行う場合、闇金との取り引きは具体的にどのように自己破産の申立書に反映させればよいのでしょうか。

このページでは、闇金との取り引きを自己破産の申立書にどのように反映させればよいのか、その注意点を簡単に説明することにいたしましょう。

(1)ヤミ金は、自己破産の申し立て前に対応する

まず、ヤミ金を自己破産の申立書にどのように反映させるかを説明する前に、ヤミ金にどのように対応するかを理解していただく必要がありますのでその点を簡単に説明します。

この点、ヤミ金以外の債務が原因で自己破産する場合であってもヤミ金は破産手続きとは別に処理しなければなりませんのでヤミ金への対応が必要となります。

具体的には、司法書士や弁護士が自己破産の依頼を受けた場合であっても、ヤミ金との間で取引がある場合には、まずヤミ金に電話やその他の連絡方法を利用して取立てを止めるよう交渉を行うのが通常です。

破産手続は債権調査や資料収集など申立てまでに数か月を要しますが、ヤミ金事件は緊急性を要しますので、何よりも先に闇金と交渉を行って依頼人の安全(安心)を確保することが必要になるわけです。

(2)自己破産の申立書に闇金をどのように記載するか

一方、消費者金融やクレジット会社、銀行など正規の金融機関については債権調査票や取引履歴が揃うまで数か月必要になりますので、その間に依頼人から必要書類等を収集して申立書を作成することになります。

この点、闇金との取り引きがある場合の自己破産の申立書の記載は事案によって異なると思いますが、私が破産申立書を作成する場合、申立書の次の箇所で説明するのが一般的です。

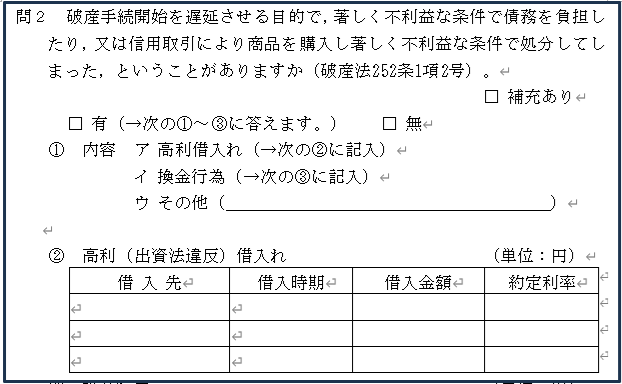

① 闇金は陳述書(報告書)の「高利借入れ」の欄に記載する

まず、闇金と取り引きがあるケースでは、破産申立書の「陳述書(報告書)」の「高利借入れ」の欄に記載します。

陳述書(報告書)の様式は裁判所によって若干異なりますが、東京地裁の申立書では陳述書(報告書)の「6 免責不許可事由」の「問2」の「②」に「高利(出資法違反)借入れ」の欄が用意されていますので、この欄に闇金との具体的な取引を記載すればよいでしょう。

たとえば、「X」と名乗る闇金との間で令和7年1月から2月にかけて10,000円を借りて1週間後に15,000円で完済するやり取りを3回繰り返したケースであれば、陳述書(報告書)の「高利(出資法違反)借入れ」の欄には次のように記載します。

なお、闇金との取り引きに関する利息の計算方法は『闇金の見分け方(ヤミ金融か正規の貸金業者か確認する方法)』のページを参考にしてください。

【記載例1(※申立書は東京地裁のもの)】

② 高利(出資法違反)借入れ (単位:円)

|

借入先 |

借入時期 |

借入金額 |

約定利率 |

|

X |

R7.1月~R7.2月 |

30,000 |

2607% |

|

〔以下省略〕 |

|

|

|

|

|

|

|

|

この点、一つの闇金業者との間で取り引きが複数あってその取引ごとに約定利率が異なる場合には上記記載例の「約定利率」も複数あることになりますので、上記のように記載することができません。

そうした場合、適宜の方法で記載すれば良いと思いますが、私が自己破産の申立書を作成する場合、申立書とは別に上申書を作成して説明することが多いです。

たとえば、「Y」と名乗る闇金から令和7年1月に10,000円を受け取って1週間後に15,000円で完済し(年利2607%)、翌2月にも15,000円を受け取って1週間後に30,000円で完済した(年利5214%)ケースでは利息が異なることになりますので、陳述書(報告書)の「② 高利(出資法違反)借入れ」の「約定利率」の欄に利率が大きい方の「5214%」を記載したうえで次のような上申書を添付することがあります。

【記載例2(※申立書は東京地裁のもの)】

② 高利(出資法違反)借入れ (単位:円)

|

借入先 |

借入時期 |

借入金額 |

約定利率 |

|

X |

R7.1月~R7.2月 |

25,000 |

5214% |

|

|

|

|

|

|

|

|

|

|

|

〇〇地方裁判所第〇民事部 令和〇年〇月〇日 申立人 〇〇 〇〇 ㊞ 上申書

1.陳述書の「6 問2 ② 高利(出資法違反)借入れ」の記載について 陳述書の「高利(出資法違反)借入れ」の欄において、闇金「Y」の約定利率を5214%としておりますが、これは「Y」との間で令和7年1月に10,000円を借入れて1週間後に15,000円で完済(約定利率は2607%)し、同年2月に15,000円を借り入れて1週間後に30,000円で完済(約定利率は5214%)した事実があることから、そのうち約定利率の高い後者の利率を記載したものです。 〔以下省略〕 |

※もっとも、必ずしもここまで詳細に説明する必要はないかもしれません。事案に応じて裁判所が理解しやすいように適宜の方法で記載すればよいでしょう。

② 闇金を資産目録に「資産」として記載する

①で説明したように、闇金との取り引きは「陳述書(報告書)」の「高利(出資法違反)借入れ」の欄に記載する必要がありますが、それとは別に「資産目録(※裁判所によっては資産説明書)」に記載した方が良いケースもあります。

なぜなら、返済のために闇金に送金したお金は「資産」となるからです。

このページの冒頭でも説明したように、出資法の上限金利を著しく上回る闇金の貸付けは利息はおろか元金も返還を請求できませんが、こうした闇金の態様は民法の不法行為(709条)を構成しますので、闇金の利用者(被害者)が闇金に支払った元利金の合計は損害賠償請求の対象になります。

つまり、闇金と取り引きがあって闇金に一度でも返済したことがある場合には、その闇金に対して「お金を返せ!」と言えることになるので、その金額(闇金に支払ったお金の全額)が「資産」となるわけです。

闇金に返済した全額が「資産」となるのであれば自己破産の手続き上も「資産」として計上されますので、資産目録にそれがいくらになるのか記載する必要が生じます。

もちろん、どこにいるのか居場所を特定できない闇金に対して損害賠償請求することは事実上困難ですから、「資産」として計上する必要性は薄いかもしれません。

しかし、どれくらいの金額を闇金に返済してきたのかという点は裁判所が破産の適否を判断するうえで必要な情報と考えますし、破産管財人の調査によっては回収可能性を肯定できるケースもゼロではないかもしれませんから、私が申立書を作成するときは念のため「資産」として記載しておくようにしています。

もっとも、自己破産の手続きではその価値が20万円を超える資産の申告が求められるのが通常ですので、闇金に支払った総額が20万円を超えない場合には記載を省略することもあります。

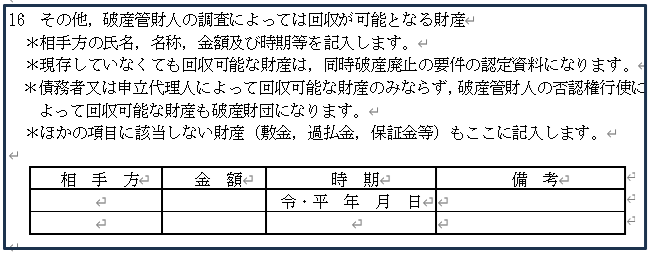

この点、資産目録の具体的にどの欄に闇金に対する損害賠償請求権を記載するかという点が問題となりますが、東京地裁の申立書であれば「資産目録(明細)」の「16 その他、破産管財人の調査によっては回収が可能となる財産」の欄に記載すればよいと考えます。

たとえば、「Z」と名乗る所在の知れない闇金(※090金融やLINE闇金など)との間で、令和7年1月から同年3月にかけて借入れと返済を繰り返し、その「Z」に返済した金額の合計額が240,000円になっているケースであれば、次のように記載すればよいでしょう(※申立書は裁判所によって様式が異なりますので、適宜の箇所でかまいません)。

【記載例3(※申立書は東京地裁のもの)】

16 その他、破産管財人の調査によっては回収が可能となる財産

|

相手方 |

金額 |

時期 |

備考 |

|

Z |

240,000円 |

R7.1月~R7.3月 |

闇金に対する損害賠償債権 |

|

|

|

|

※所在不明のため回収可能性なし |

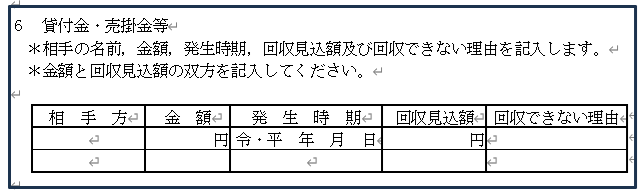

なお、東京地裁の申立書では「6 貸付金・売掛金等」の欄に「回収できない理由」を記載する欄がありますので、闇金に対する損害賠償請求権についても回収可能性がない債権としてこちらに記載して良いかもしれません。

ちなみに、「6 貸付金・売掛金等」の欄に記載する場合は次のような要領で問題ないと思います。

【記載例4(※申立書は東京地裁のもの)】

6 貸付金・売掛金等

|

相手方 |

金額 |

発生時期 |

回収見込額 |

回収できない理由 |

|

Z(闇金) |

240,000円 |

R7.1月~R7.3月 |

0円 |

所在が知れないため |

|

|

|

|

|

|

なお、上記のような資産目録(資産説明書)とは別に闇金に対する損害賠償請求債権を詳しく説明したい場合は上申書を作成して添付します。その場合の上申書の記載は次のようなもので問題ないと考えます。

|

〇〇地方裁判所第〇民事部 令和〇年〇月〇日 申立人 〇〇 〇〇 ㊞ 上申書

1.資産目録の「16 その他、破産管財人の調査によっては回収が可能となる財産」の記載について 資産目録の「16 その他、破産管財人の調査によっては回収が可能となる財産」の欄に闇金「Z」の債権を記載しておりますが、これは令和7年1月から同年3月まで利用していた闇金業者「Z」に対する返済金の合計額にあたります。 闇金業者に弁済として支払った金員は、その全額が損害賠償請求の対象になると判断できるため資産目録に計上いたしております。 もっとも、「Z」は闇金融業者であり所在が知れないため回収可能性はないものと考えます。 以上 |

③ 債権者一覧表に「債権額 0円」として記載する

以上のように、闇金との取り引きは自己破産申立書の「陳述書(報告書)」に記載が必要となるだけでなく事案に応じて「資産目録」に記載することもありますが、これらの他に「債権者一覧表」に記載するケースもあります。

「債権者一覧表」は破産申立の際に提出が義務付けられるもので、破産の対象となる全ての債権者を記載する書面です。破産手続において具体的にどの債権者に負債があるか、裁判所に説明するために必要となります。

この点、このページの冒頭でも説明したように闇金からの借入れは弁済しなければならない義務がありませんから、出資法等の上限金利を著しく超えた貸付けを行う闇金は法的には「債権者」にあたりません。

しかし、債務額の認定に必要だったり破産に至った事情に闇金が大きく関係している場合など(たとえば闇金への返済のために消費者金融から多額の借入れをしたりクレジット会社の立替払いを利用して現金化を繰り返していたケースなど)、裁判所に闇金との取り引きの経過を説明したい場合には、闇金を債権者一覧表に記載する必要があります。

たとえば、松山地裁では闇金業者を債権者一覧表に記載する取扱いとなっているようですし(破産・免責手続のあらまし|松山地方裁判所)、私が過去に受任した事案でも、破産に至った事情に闇金からの借入れが関係しているケースでは、闇金を債権者一覧表に記載して申立てを行っていました。

また、明らかに闇金とわかる業者であっても念のため債権者一覧表に記載したこともあります。

もっとも、法的にはこうした闇金に弁済しなければならない義務はありませんから債権者一覧表の「債権額」の欄には「0円」と記載します。また、闇金は所在が分からないのが通常ですので住所の欄は「不明」と記載して構いません。

裁判所によっては電話番号を記載する欄を設けた債権者一覧表を使用しているところもありますので、そうした申立書を使用している裁判所で闇金の電話番号が判明している場合には、その闇金の電話番号を記載しておいても良いでしょう。

具体的には次のような記載となります。

【記載例5(※申立書は東京地裁のもの)】

債権者一覧表(一般用)

|

番号 |

債権者名 |

債権者住所(送達先) |

借入始期及び終期 |

現在の残(円) |

原因使途 |

〔省略〕 |

|

1 |

アコム株式会社 |

東京都〇区… |

R5.…~R7.… |

……円 |

A |

|

|

2 |

アイフル株式会社 |

京都府〇〇… |

R6…~R7… |

……円 |

A |

|

|

3 |

タナカ(闇金) |

不明 |

R7…~R7… |

0円 |

A |

|

|

|

〔以下略〕 |

|

|

|

|

|

(3)闇金や自己破産の申し立ては早めに弁護士や司法書士に相談しましょう

以上で説明したように、消費者金融やクレジット会社など正規業者とは別に闇金とも取引があった場合には、自己破産の申立書に闇金との取引も記載するケースがあります。

もちろん、自己破産の手続きは弁護士や司法書士に依頼するのが一般的ですから、上記のような申立書の細かな記載を自己破産の申立人が知っておく必要はありません。

しかし、自己破産の手続きでは闇金との取り引きも説明する必要があるのが通常ですから、闇金や自己破産の手続きは早めに弁護士や司法書士に相談するようにした方が良いでしょう。