YAMIKIN

INFORMATION BLOG

闇金情報ブログ

「もう闇金しかない」と思った時の対処法|闇金情報ブログ

投稿日:2026.04.17

最新更新日:2026.04.22

その他

「もう闇金しかない」と思った時の対処法

目次

- 【1】「もうヤミ金しかない」とまで追い詰められてしまう状況とは

- (1)銀行や消費者金融、クレジット会社の審査に通らない

- (2)頼れる人がいない、いても頼れない

- 【2】「もう闇金しかない」と思い詰めてしまったときの対処法

- (1)債務整理を司法書士や弁護士に依頼する

- (2)家族で話し合う

- (3)家計を見直す

- (4)社会福祉協議会など公的機関の融資を利用する

- (5)資産の見直しをする

- 【3】「もう闇金しかない」と思い詰めても闇金を利用してはいけません

- (1)闇金から法外な利息を奪い取られるリスク

- (2)闇金から家族・友人・会社に厳しい取立てが入るリスク

- (3)口座を凍結させられてしまうリスク

- (4)個人情報が犯罪者に利用されることで別の犯罪に巻き込まれるリスク

- (5)闇金の共犯として逮捕されるリスク

- 【4】もし闇金を使ってしまったら、すぐに司法書士や弁護士に相談を

当事務所はヤミ金融に関するトラブルを主に扱っていますので、ヤミ金融の被害に遭われた多くの方からご相談をいただいております。

この点、そうした方々がヤミ金融を利用した理由は様々ですが「もうヤミ金しかない」と切羽詰まって利用してしまった…とおっしゃる方が少なくありません。

しかし、ヤミ金融は刑事罰も規定した貸金業法や出資法に違反する犯罪行為ですから、ヤミ金融を利用するということは犯罪者と取引を行うものであって非常に危険な行為です。

いくら経済的に行き詰まっても、ひとたびヤミ金融を利用してしまえば過酷な取立てに悩まされるだけなのですから、絶対に利用すべきではなかったと言えるでしょう。

では、「もうヤミ金しかない」と考えてしまう事態に陥ってしまった場合、具体的にどのようにすればヤミ金融のトラブルに巻き込まれなくて済んだのでしょうか。

ここでは、「もうヤミ金しかない」と考えてしまうほど追い詰められてしまった場合の具体的な対処法について考えてみることにいたしましょう。

【1】「もうヤミ金しかない」とまで追い詰められてしまう状況とは

このように、「もうヤミ金しかない」と思い詰めてしまう方もいるわけですが、では、具体的にどのようなことがきっかけでそこまで追い詰められてしまうのでしょうか。

その状況は様々あると思いますが、代表的には次のようなものが考えられます。

(1)銀行や消費者金融、クレジット会社の審査に通らない

金融機関に借入れの申し込みを行った場合、金融機関は厳しく与信審査を行いますから、年収や資産状況などによっては融資を断られることもあり得ます。

たとえば、総量規制(借入れが年収の3分の1までに制限される規制)に該当して消費者金融からキャッシングの申し込みを断られるようなケースです。

→お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

また、信用情報機関に延滞や債務整理などの事故情報が登録されている場合にも新たな借入れができなくなるのが通常です。信用情報機関に事故情報が登録されると、ローンやキャッシング、クレジット契約の審査で厳しく判断されるからです。

この事故情報が登録される期間は5年~7年ですから、この期間は正規の金融機関から新たな借入れを行うことが事実上困難となります。

→信用情報機関に債務整理の事故情報が登録される期間とその内容|闇金情報ブログ|しもひがし法務事務所

こうした事情から正規の金融機関から借入れを断られた人の中にはお金を借りることがなくなって「もう闇金しかない」と思い詰めてしまう方もいるようです。

(2)頼れる人がいない、いても頼れない

生活費の不足などが生じた場合、家族や親類などに援助を求める人が多いと思います。身内や親しい間柄なら信頼もありますし無利子でお金を貸してくれる(あるいは援助(贈与)してくれる)可能性もあるからです。

しかし、全ての人が家族や親類などを頼れるわけではありません。家族や親類などがいない人や、いても疎遠になっていて援助を頼めないという人もいるからです。

そうした事情のある人が銀行や消費者金融などから借入れを断られた場合、資金繰りの目途が立たなくなって「もう闇金しかない」と思い詰めてしまうこともあるようです。

【2】「もう闇金しかない」と思い詰めてしまったときの対処法

このように、ローンやクレジットの審査に通らなかったり、援助を期待できる家族や親類などがいない(いても頼れない)場合には、「もう闇金しかない」と思い詰めてしまうこともあるかもしれません。

では、そうして「もう闇金しかない」と考えてしまうほど精神的に追い詰められた場合、具体的にどのようにすればよいのでしょうか。

(1)債務整理を司法書士や弁護士に依頼する

前述したように、正規の金融機関で融資を断られたことがきっかけで「もう闇金しかない」と考えてしまう人は少なくないと思いますが、そうしたケースでは既に正規の貸金業者等からの借入れで多重債務に陥っていることが多いのではないでしょうか。

正規の貸金業者への返済が遅れたため信用情報機関に事故情報が登録されたことで新たな借入れができなくなり資金繰りに窮してしまって「もう闇金しかない」と思い詰めてしまうような状態です。

しかし、そうした状況で闇金を利用しても何の解決にもなりません。法外な利息を貪り取るのが闇金ですから、たとえ一時的に闇金からお金を融通してもらっても、消費者金融などの負債が減ったり家計収支が改善されることはないからです。

正規の貸金業者などの返済ができなくなっているのであれば、早急に司法書士や弁護士に相談して借金の整理をすべきです。

正規の貸金業者やクレジット会社への返済がままならなくなって「もう闇金しかない」と思い詰めてしまった場合には、まず司法書士や弁護士に相談して任意整理や自己破産など債務整理の手続きを検討していただきたいと思います。

(2)家族で話し合う

「もう闇金しかない」と思い詰める前に検討していただきたい2つ目が、家族で話し合うという点です。

多重債務に陥ったり闇金を利用してしまう原因の多くは生活費の不足だと思いますが、「夫(または妻)に相談できなかったから…」という理由で闇金を利用してしまう方が少なくありません。

ですが、家計収支の問題は家計を管理する夫(または妻)だけの問題ではありません。家計がうまく回らないのは、その家計の下で生活している家族全体に問題があるのですから、家族みんなで話し合って家計の見直しを図るべきではないでしょうか。

実際、闇金や通常の債務整理事件の依頼者の中には、依頼する際は「夫(または妻)に相談できなかったから…」と言っていたものの、事件処理をきっかけに家族に相談したところ家計の改善を図ることで生活が安定したという人も結構見受けられます。

中には「なんでもっと早く相談してくれなかったのか」と夫(または妻)に謝られたという人もいたりします。

「夫(または妻)に話すと怒られるから…」と相談を躊躇する人は多いですが、家計収支の問題は家族全体の問題なのですから、一人で抱え込んだりせず、まずは家族で話し合いをすることが必要ではないでしょうか。

(3)家計を見直す

前述したように、闇金を利用してしまう場合に限らず多重債務に陥ってしまう原因は生活費の不足が最も多いと思いますが、債務整理事件の依頼者から事情を聴くと無駄な出費を続けているケースが結構あります。たとえば、ほとんど利用していないサブスク契約を継続し続けていたり、家計収支を圧迫するほど複数の保険を契約しているなどです。

「これって使ってないなら必要ないじゃないですか?」「解約した方が良いのではないですか?」と尋ねると、「そうですね、そう言われれば必要ないですね、解約します」とか、「それは前から解約しようと思ってたんですよ」と言われることが結構あります。

こうした方々は、早い段階で家計の見直しを行っておけば、生活費の不足に悩まなくても済んだ可能性があるのではないでしょうか。

生活費の不足などの理由から、消費者金融などのキャッシングを利用したり、あるいは闇金を利用したりする人は少なくありませんが、まず家計の見直しを行うことが必要だと考えます。

(4)社会福祉協議会など公的機関の融資を利用する

前述したように「もう闇金しかない」と考えてしまうほど家計収支に問題がある場合には家族で話し合って家計の見直しをすることが必要です。

もっとも、それでも生活費に不足する場合には、公的機関の提供する貸付制度の利用を検討してはいかがでしょうか。公的機関の貸付けは利息も低額ですし、違法な取立てに遭うこともないからです。

もちろん、基準を満たす場合は生活保護の申請も検討したほうが良いかもしれません。

→闇金ではなく生活保護や生活福祉資金貸付の利用を検討してください|闇金情報ブログ|しもひがし法務事務所

公的機関の提供する貸付制度も審査がありますので全ての方が利用できるとは限りませんが、「もう闇金しかない」と思い詰める前に、まずは社会福祉協議会などで公的な貸付制度を利用できないか確認していただくことをお勧めいたします。

(5)資産の見直しをする

前述したように「もう闇金しかない」と思い詰めてしまう前に家計の見直しを行うことが必要ですが、一時的な生活費の不足であれば資産の見直しをすることで対処できる場合があります。

この点、資産の見直しといっても大げさな資産の棚卸しではありません。ここでいう「資産の見直し」とは、たとえばいらない古着や家電製品などを中古品販売店で買い取ってもらうなど、不用品の処分のことです。

仮に生活費に不足が生じても、不用品を処分することでその不足を補うことができるのであれば、キャッシングやクレジットで借金を増やす必要はありませんし、ましてや闇金など違法業者の利用を考える必要もありません。

お金に変えることができる不用品がある場合には、「もう闇金しかない」と考えるのではなく、中古品販売店で買い取ってもらえないか確認してみるとよいでしょう。

もっとも、不用品の売却は将来的に問題になる危険もあります。所持している資産を売却することは資産の不利益処分や資産の減少行為に該当する可能性があるからです。

破産法では資産の不利益処分や財産の減少行為が免責不許可事由とされていますから、仮に将来的に自己破産の申立てをするような場合、不用品を売却して現金化した行為が免責不許可事由に該当するものとして裁判所から問題視される危険が生じてしまいます。

【破産法第252条1項1号】裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

① 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

そのため、既に銀行や消費者金融、クレジット会社などから借入れがあって返済が困難になっている場合には、不用品を売却したりせず、すみやかに司法書士や弁護士に相談し債務整理を検討する必要があるので注意する必要があります。

【3】「もう闇金しかない」と思い詰めても闇金を利用してはいけません

このように、「もう闇金しかない」と考えてしまうような状況に至っても、様々な方法で対処することが可能です。

なお、仮に闇金と取引してしまうと、次のようなトラブルに巻き込まれることが容易に予想できますので、絶対に利用してはいけません。

(1)闇金から法外な利息を奪い取られるリスク

利息制限法の利率は年利20%が上限とされていますので、正規の貸金業者やクレジット会社がこれを超える利率で貸付けを行うことはありません。

しかし、闇金はその利率が年利数千%を超えることも珍しくありません。たとえば1週間で元金と同額の利息を請求するケースもあります。

法律が金利の上限を設定しているのは、それを超える利率を認めてしまうと生活の破綻を招く危険があるからであって、債務者を保護する必要があるからです。

いったん闇金と取引したら最後、闇金の法外な利息はとても払えるものではありませんから、絶対に闇金と関わってはならないのです。

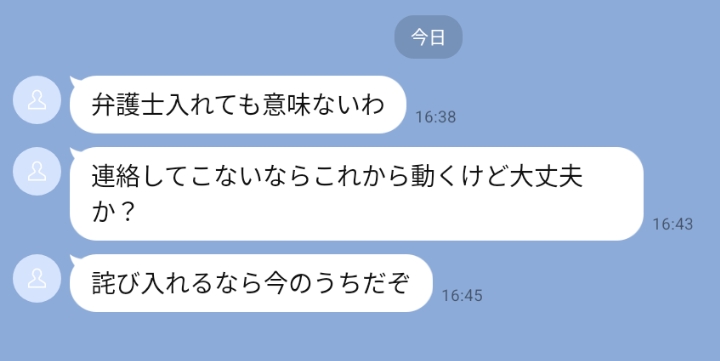

(2)闇金から家族・友人・会社に厳しい取立てが入るリスク

闇金は、過酷な取立ての危険も考える必要があります。

もちろん、消費者金融やクレジット会社、銀行など正規の金融機関であっても返済が遅れれば督促や請求を行いますので、正規の金融機関に返済が滞った場合の危険がまったくないわけではありません。

しかし、これら正規の金融機関が法律を逸脱して取立てることはありませんから、たとえ返済が遅れても裁判や差押えを行う程度でしょう。

ですが闇金は違います。利益を得るためには手段を択ばないのが闇金だからです。

いったん返済が遅れれば、緊急連絡先として教えた家族や友人、勤務先の会社や取引先などに連絡を入れ、執拗な取立てや嫌がらせを行って精神的に追い込むのが闇金です。

前述したように、法律の上限を著しく超える闇金の利息を支払うのは事実上不可能ですから、闇金と取引をする限り待っているのは過酷な取立てです。

闇金といったん関わってしまえば、自分だけでなく家族や友人、会社などに大きな負担が及ぶのですから、闇金を利用してはならないのです。

(3)口座を凍結させられてしまうリスク

闇金と関係を持った場合、銀行口座が凍結されるリスクも考えなければなりません。

なぜなら、闇金から銀行振り込みでお金を受け取ると、自分の口座が闇金の利用口座と判断されてしまう恐れがあるからです。

闇金は、顧客に対して返済金を別の顧客に直接振り込むよう指示することがあります。いわゆる「客振り」と呼ばれる手口です。

この「客振り」が行われた場合、その振込みによって送金を受けた側の顧客は、送金した側の顧客から直接お金を受け取ったことになりますので、送金した側の顧客から見れば闇金と変わりません。

たとえば、闇金XがAに対して「返済金はBの口座に振り込め」と指示したとします。一方、Bに対しては「貸付金はA名義であなたの口座に振り込む」と伝えます。こうして、AがBの口座に振り込んだ場合、Aから見れば「Bの口座は闇金Xの口座」ということになるわけです。

しかしそうなると、その「客振り」で送金したAが司法書士や弁護士、あるいは警察に相談した場合、「客振り」で送金を受けたBの口座は「闇金の利用口座」として通報され、凍結されてしまうのです。

このように、闇金とお金のやり取りをする限り「客振り」の可能性があり、「客振り」の可能性がある以上、闇金から送金を受けた銀行口座は凍結のリスクが生じるのですから、闇金を利用すること自体、大きなリスクを伴うと言えるのです。

→闇金に教えた口座を解約しなければならない理由(凍結の危険性)

(4)個人情報が犯罪者に利用されることで別の犯罪に巻き込まれるリスク

闇金は顧客にお金を貸し付ける際、住所や電話番号、勤務先など個人情報の提供を求めます。しかし闇金は横のつながりがあるのが通常ですので、その渡した個人情報は他の闇金や反社会的勢力に渡されて様々な犯罪に利用されるリスクが生じます。

具体的には、他の闇金から執拗な勧誘が入ったり、いわゆる振り込め詐欺といった特殊詐欺などの架空請求の被害に遭う危険が伴うわけです。

もちろん、そのリスクは自分だけに生じるわけではありません。闇金に教えた勤務先や家族、友人などの連絡先も闇金側に共有される恐れがあるため、緊急連絡先として教えた全ての関係者が犯罪に巻き込まれる危険が生じてしまうと考えた方がよいからです。

闇金と取引するということは、様々な犯罪に巻き込まれる危険を生じさせるということなのですから、絶対に闇金を利用してはならないのです。

(5)闇金の共犯として逮捕されるリスク

以上のように、闇金と関係を持つと様々な不利益が生じますが、これら以外にも刑事的な責任を問われる危険性も考える必要があります。なぜなら、闇金と関係を持つことで犯罪行為に加担させられる危険が生じてしまうからです。

闇金は、返済が滞った顧客に様々な態様で返済を強要してきますが、その中には口座売買を勧めたり、闇金の利用口座からお金を引き出す「受け子」などのいわゆる闇バイトを持ち掛けたり、顧客を勧誘するいわゆるリクルーターを指示する闇金も少なからず存在します。

仮に闇金に脅されてそうした行為に手を染めてしまった場合には、自分では積極的に犯罪に加担するつもりでなかったとしても共犯者として逮捕されてしまいかねません。

闇金は反社会的勢力であって犯罪者なのですから、闇金と関係を持つこと自体、様々なリスクを生じさせます。

闇金と接触することは様々な犯罪行為に加担してしまうきっかけとなりうるのですから、絶対に関わりを持つべきではないのです。

【4】もし闇金を使ってしまったら、すぐに司法書士や弁護士に相談を

以上で述べてきたように、経済的な問題は家計改善や公的な支援制度の利用、あるいは司法書士や弁護士に債務整理を依頼することで解決が図れる問題です。

また、闇金と関係を持つことは様々な危険を生じさせますので、仮に「もう闇金しかない」と思い詰めることがあったとしても絶対に闇金を利用してはなりません。

この点、もし仮に闇金を利用してしまった場合にどのように対処すればよいかが問題となりますが、その場合には速やかに司法書士や弁護士に相談し、闇金と決別できるよう対処してもらう必要があります。

闇金は様々な方法で取立てを行ってきますが、闇金に関するトラブルは司法書士や弁護士に相談することで必ず解決する問題です。

利用しないことが一番ですが、仮に闇金を利用してしまった場合には、早めに司法書士や弁護士に相談するようにしましょう。