ヤミ金問題専門!

累計40,000件を超える解決実績のしもひがし法務事務所

- 闇金

- 先払い

買取現金化 - 後払い現金化

闇金のお悩み

ご相談ください

しもひがし法務事務所は闇金問題の解決に特化した司法書士事務所として、これまで数多くの闇金相談に対応してきました。闇金問題を個人の力で解決するのは非常に困難です。被害が拡大してしまう前に、ぜひ当事務所の無料相談をご利用ください。

-

実績10年以上の

闇金専門

事務所 -

闇金への

返済不要

-

対応実績

毎日公開中

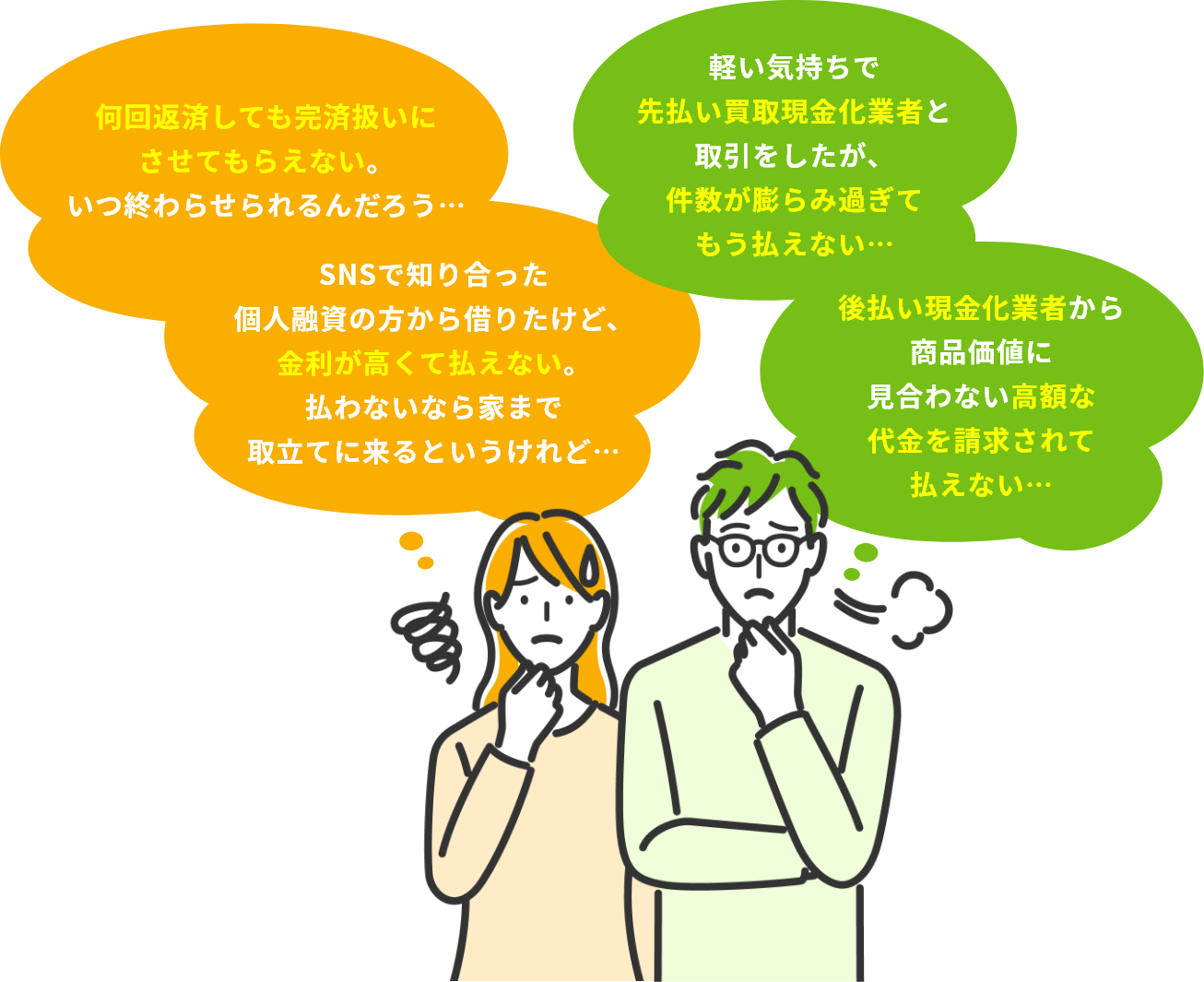

昨今の闇金の手口は

多様化しています。

あなたは大丈夫ですか?

闇金業者は巧妙な手口で被害者を追い詰めます。

何度返済しても完済させない手口や、後払いや先払いでの商品売買取引を装った手口、

個人間の貸し借りを装った手口には特に注意が必要です。

既に取引をしてしまっている場合は、個人の力では解決困難です。

司法書士法人しもひがし法務事務所が全力で解決のサポートをいたしますので、

お早めにご相談ください。

今借りている闇⾦業者を確認する

初めての方へ

ABOUT US

わたしたちは、闇金問題の

プロフェッショナルです。

司法書士法人しもひがし法務事務所は、闇金問題に特化した司法書士事務所として、

10年以上にわたり40,000件以上の闇金業者に対応してまいりました。

その豊富な経験と専門知識を活かし、迅速かつ確実に闇金問題を解決いたします。

わたしたちは、被害者の皆様に寄り添い、

安心して生活を取り戻せるよう全力でサポートいたします。

対応実績件数

40,000件以上

対応実績年数

10年以上

毎月約300件の闇金相談が寄せられる当事務所の強み

-

闇金問題の解決に特化した

司法書士事務所司法書士法人しもひがし法務事務所は、闇金関連の業務が全体の約90%を占める「闇金問題の解決に特化した」司法書士事務所です。

ひと月あたり300件以上のご相談に対応しております。 -

闇金問題解決の

豊富な実績司法書士法人しもひがし法務事務所がこれまで対応してきた闇金問題の数は、実に40,000件以上!多様化・巧妙化する闇金のあらゆる手口から、被害者の方を救済してきました。

-

闇金業者の情報を

独自基準で公開ご依頼を受けた事件に関連する闇金業者の情報を独自基準で分類し、当ウェブサイト上で公開しています。5段階の悪質度ごとに一覧表示しているため、ご依頼後の解決見通しの参考としてご活用いただけます。

依頼者への思いを胸に———。

闇金に負けない強い意志で、

依頼者の利益を実現します。

解決事例

CASE

経験と司法を武器に、

多くの闇金問題を

解決に導いてきました。

司法書士法人しもひがし法務事務所は、豊富な経験と専門知識を活かして

多くの闇金問題を解決に導いてきました。

これまでに40,000件以上の闇金問題に対応し、

依頼者一人ひとりに寄り添ったサポートを提供しています。

迅速かつ確実な対応で、被害者の方々が安心して

生活を再建できるよう全力で支援します。

しもひがし法務事務所はゼロ和解による

平和的解決を

基本方針としています

司法書士法人しもひがし法務事務所の基本方針は、

闇金業者と依頼者様が互いに債権・債務が存在しないものとする「ゼロ和解」です。

ゼロ和解では闇金業者に1円も支払わず、しかも平和的な問題解決が可能!

ゼロ和解は、他の方法と比べて最も依頼者様の利益に適合し、生活再建が容易となる解決方法です。

ゼロ和解以外にもケースに応じて様々な解決方法をご提案いたします

CASE 01

口コミサイトで見つけた先払い買取業者を

利用していましたが、

いつしか15件まで膨らんで

返済不能になってしまいました。

悪質度:

(低め)

解決までの所要日数目安:即時~1日

手口

商品や金券の買取りを装って、高金利(高手数料)の取引をさせる闇金。介入すると売買契約に過ぎないため違法性は全くないと反論してくる。古物商の許可を得ていたり、弁護士と顧問契約を結ぶ等して適法を装う業者もいる。

先払い買取業者は通常の闇金とは異なり、金利が低めで返済サイクルも月払いとなるため、安易に多数社利用してしまう方が後を絶ちません。しかし、実態は闇金と変わりがなく、延滞すると厳しい取立てがあります。万一利用してしまった場合は、司法書士が介入することで穏便に解決できることが多いのでご相談ください。

CASE 02

X(Twitter)で借り手を募集している

個人融資の方に申込みました。

借りた自分が悪いのですが

金利が高すぎて

完済できずにいました。

悪質度:

(低め)

解決までの所要日数目安:即時~1日

手口

X(Twitter)上で、#お金貸します #個人融資 といったハッシュタグで集客している闇金。個人間の取引を装うが実態は組織的に運営していることがほとんど。

個人と称していても実態は闇金と変わりません。高い金利を要求し、返済が滞ると緊急連絡先や勤務先への電話を繰り返して回収を図ろうとしてきます。おひとりでの解決が難しい場合はすぐに司法書士へご相談ください。平和的解決が可能なケースも多くあります。

費用

PRICE

闇金被害を受けた方に

寄り添う、安心の費用と

支払い方法をご用意しています。

闇金に関する相談料は何度でも無料です。費用は原則として1件あたり44,000円ですが、

6件以上のご依頼の場合は減額措置があります。

もちろん、分割払いや後払いにも対応しています。

闇金被害にお悩みの方でも、安心してご依頼いただける料金体系です。

-

1件あたり

44,000円

6件以上のご依頼の場合は減額措置

-

6件以上依頼の場合は

6件目からは1件あたり

1.1万円~2.2万円

-

ご依頼時の

お支払い

不要 -

お支払いは

分割払い

可能

※相手方から金銭の回収ができた場合には成功報酬(回収額の33%)をいただいております。

※6件以上のご依頼の場合、6件目からは1件あたり2.2万円、11件目からは1件あたり1.1万円となります。

※一定期間以上継続してお勤めの方(給与所得者の方)は、ご依頼時のお支払いは不要です。直近給料日からの分割払いをお願いしております。その他の方につきましては、原則としてご依頼時に費用の一部につきご入金をお願いしております。

司法書士紹介

JUDICIAL SCRIVENER

勇気を出してまずは

一度ご相談ください。

しもひがし法務事務所代表司法書士の下東 洋介(しもひがし ようすけ)と申します。

債務整理を担う事務所は数多くありますが、ヤミ金問題を取り扱う事務所はそう多くありません。皆様の中にも、ヤミ金について相談したら、「こちらでは取り扱っていない」と断られた経験がおありの方がいるのではないでしょうか。

そのような中、当事務所は、ヤミ金問題の解決に特化した司法書士事務所として2013年に設立し、設立当初から一貫してヤミ金問題と向き合って参りました。これによりヤミ金の撲滅や被害抑止に一定の寄与をしてきているものと自負しております。

当事務所では、典型的なヤミ金被害のほか、後払い現金化、先払い買取、ファクタリング、システム金融といったヤミ金融類似被害についても幅広く扱っております。

ヤミ金との関係を切りたいという場合には、必ずお力になれるかと思いますのでまずは一度ご相談ください。

司法書士 下東 洋介

ご依頼の流れ

FLOW

闇金のお困りごと、

ひとりで悩まないで

なんでもご相談ください。

闇金の問題でお悩みの方は、まずはお気軽にご相談ください。

ご相談は何度でも無料で、オンライン面談も可能です。

ご依頼後は、経験豊富な司法書士が迅速に対応し、最短で即日解決を目指します。

依頼者一人ひとりが安心して生活を再建できるよう、

全力でサポートいたします。

-

STEP 01

お問い合わせ

-

STEP 02

面談

-

STEP 03

契約

-

STEP 04

対応開始

-

STEP 05

解決

闇金情報ブログ

YAMIKIN INFORMATION BLOG

最新手口や逮捕事例など、

闇金関連情報を発信しています。

-

R8.3.24最新【いつ相談すればいいの?】闇金被害の相談について - 最新の相談傾向から分析" onerror="this.onerror=null;this.src='/control/img/cmn_no-image.jpg';">

R8.3.24最新【いつ相談すればいいの?】闇金被害の相談について - 最新の相談傾向から分析" onerror="this.onerror=null;this.src='/control/img/cmn_no-image.jpg';">

- その他

R8.3.24最新【いつ相談すればいいの?】闇金被害の相談について - 最新の相談傾向から分析

投稿日:2026.03.24

-

- ニュース・報道

トクリュウ闇金グループの指示役に実刑判決(那覇地裁)

投稿日:2026.03.13

-

【R8.3.23 最新】先払い買取現金化・後払い現金化業者一覧" onerror="this.onerror=null;this.src='/control/img/cmn_no-image.jpg';">

【R8.3.23 最新】先払い買取現金化・後払い現金化業者一覧" onerror="this.onerror=null;this.src='/control/img/cmn_no-image.jpg';">

- 闇金情報

【R8.3.23 最新】先払い買取現金化・後払い現金化業者一覧

投稿日:2026.03.19

-

- ニュース・報道

ネット掲示板で闇金を営む夫婦ら再逮捕(静岡県警)

投稿日:2026.03.05

-

- 司法書士

【R8.1.29判決】先払い業者の利用者に対する裁判結果報告(請求棄却判決)

投稿日:2026.02.06

-

- ニュース・報道

ヤミ金容疑で神戸市の自称コンサル業の男を逮捕 兵庫署

投稿日:2026.03.03

-

- 司法書士

- その他

東京で闇金トラブルに遭った場合はどこに相談するべきか

投稿日:2026.03.03

-

- ニュース・報道

岐阜県で出資法違反(ヤミ金)の疑いで男二人が逮捕

投稿日:2026.01.29

-

- その他

ヤミ金問題解決後も大切!家計見直しで再発防止した事例

投稿日:2026.02.13

-

- その他

身に覚えがない闇金から連絡が入る理由とその対処法

投稿日:2026.01.29

-

- ニュース・報道

ヤミ金の疑いで男ら5人が逮捕 無登録営業で貸付をしていた疑い

投稿日:2026.01.19

-

- その他

年末年始に取り立ての電話は来る?ヤミ金被害を年内に解決するメリットについて教えます!

投稿日:2025.12.19